こんにちは、あらおです。

株式投資では、高配当株を毎週およそ一定額でコツコツ購入しています。

長期投資のため、低迷している株を拾いに行くのが基本スタンスです。

それでは、今週買いたいと思っている割安株です。

※各種データはMINKABUをもとにしています。

※本記事は投資判断に関わる情報をまとめたものであり、最終的な投資判断はご自身でお願いします。

積水ハウス(1928)

株価

以下の通り、株価は直近6カ月で低迷しています。

この6か月で– 15.9%もの大きな下落となっています。

<直近6か月の株価推移>

5年の長期で見ると、大まかには上昇傾向と言えるかと思います。

ただし、この1年の株価は足踏みが続いています。

<直近5年の株価推移>

各指標のレンジと現在値(割安さ)

次に、各指標のここ数年のレンジに対する現在値は以下の通りです(2021/9/29~2025/3/21)。

PER、PBR、配当利回りの面で、ここ数年で最安に近い水準に近づいています。

利益成長自体は継続している一方で、ここ1年株価が低迷している事が要因です。

| 指標 | レンジ | 現在値 |

| 株価(円) | 2192~4119 | 3365 |

| PER | 9.49~13.12 | 10.01 |

| PBR | 1.05~1.49 | 1.13 |

| 配当利回り(%) | 3.10~4.18 | 4.03(実績値ベース) 4.27(予測値ベース) |

※データは四半期ごとの集計。

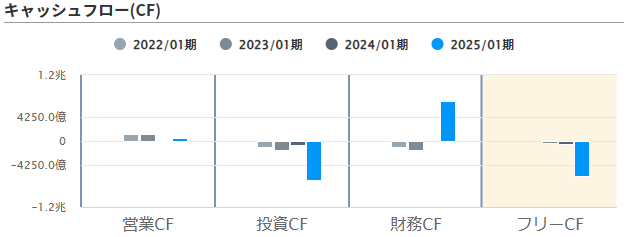

業績

業績に関する指標は以下の通りです。

売上高、営業利益はきれいに右肩上がりの上昇を描いています。

一方、住宅メーカーの特徴とはいえ、営業CFが不安定なのは若干気になるところではあります(入金タイミングのずれ、土地・建物への資金投入等の理由)。

ちなみに、2025年1月期に投資CFが大きくなっていますが、米国の住宅会社MDCの買収によるものです。

<直近5年の業績>

(出所:MINKABU)

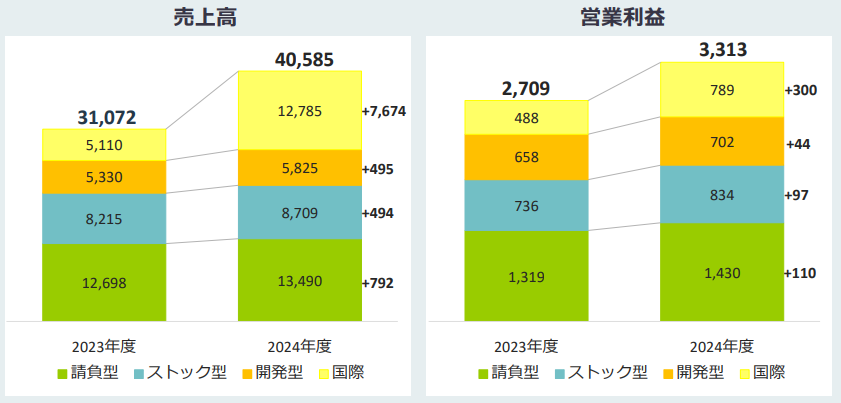

業績詳細

最新の決算(2024年度)によると、各事業ともバランスよく、売上・利益ともに成長しています。

国際事業の売上急増は、前述したMDCの買収による影響です。

これらの数字を見る限りは、株価低迷の理由は特段見当たりません。

(出所:2024年度決算説明会資料)

1つ考えられるのは、やはりMDCの買収に際して多額の借入を行ったことでしょうか。

2023年度→2024年度で、負債は1559億円→2790億円となり、自己資本比率が大きく低下しています。

もちろん借入をてこに海外事業が成長すれば問題無いわけですが、市場はそう判断していない可能性があります。

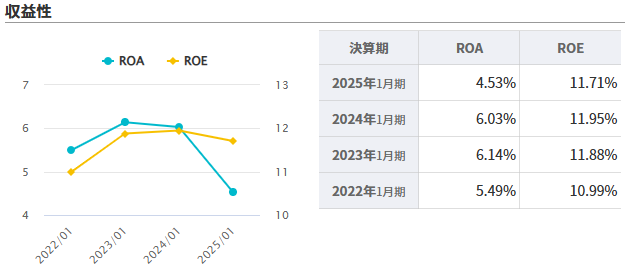

借入で総資産が増えたことで、収益性の点でROA(=当期純利益/総資産)も低下しています。

(出所:MINKABU)

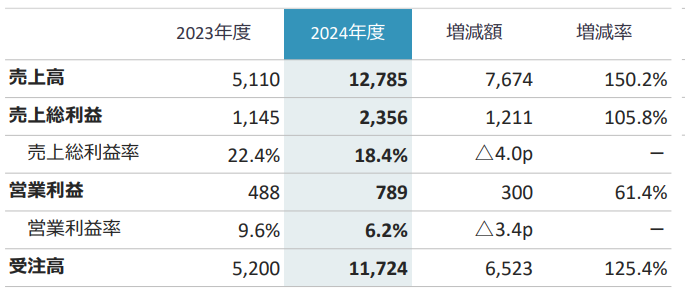

米国への事業展開に市場が冷ややかな他の要因としては、国内事業と比較して営業利益率が低い点も考えられます。

2024年度の数値では、国内各事業の多くが営業利益率10~20%台なのに対し、国際事業は6.2%です。

2024年度は買収関連費用等の一時的な下押し要因の影響もあるかと思いますが、今後どこまで戻してくるか不確実ではあります。

米国は高金利で住宅が売れづらい環境が続くため、販管費がかさみ利益率が上がってこないシナリオも考えられます。

<国際事業の業績>

(出所:2024年度決算説明会資料)

いずれにせよ、現状は米国事業に投資したばかりのタイミングであり、その成否は明らかではありません。

そのため、先行きが見通しづらく、一方で財務状況は悪化したため、市場がリスク回避に動いている状況かと思われます。

一方で、国内事業が堅調に推移している状況は変わっておらず、そこはプラス要因といえます。

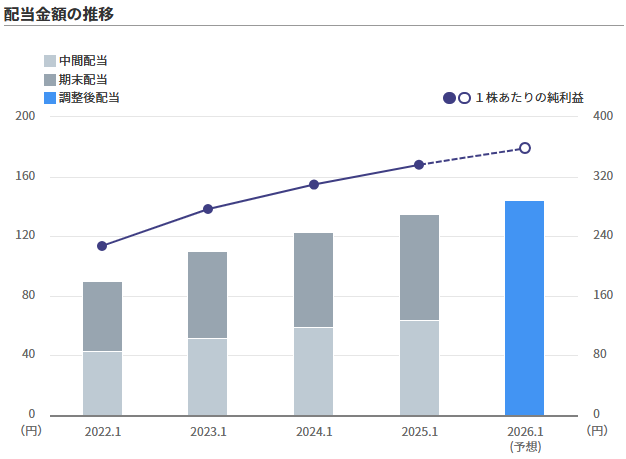

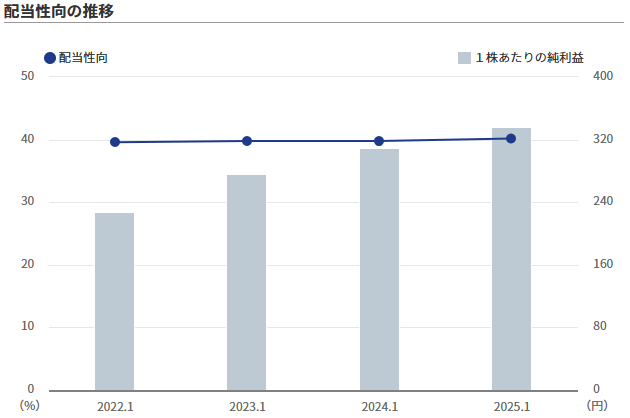

配当余力

最後に配当余力に関する指標は以下の通りです。

配当性向40%を保ち、ここまでは利益成長に応じた無理のない増配を行ってきています。

現状配当余力は問題ない水準ですが、業績の先行きを見守る必要はあるかと思います。

<直近5年の配当金額、配当性向>

(出所:MINKABU)

まとめ

以上、積水ハウスについてでした。

まとめると、以下の通りです。

- 株価は長期的には上昇傾向も、ここ1年低迷が続く

- PER、PBR、配当利回りの面で、ここ数年で最安に近い水準

- ここまで売上・利益は右肩上がり

- 米国市場への投資で財務が悪化、現状は成長性も不透明

- 配当性向40%を保ち増配を続ける

主軸の国内事業は堅調なため、ここが崩れない限りある程度計算はつくのでは、という個人的感想です。

決定的な悪材料が出たというより、リスク回避的な下げかと思います。

なので、海外事業が軌道に乗ることに賭け、今から仕込んでおくのも選択の1つではあるかもしれません。

とはいえ、国内外の金利の先行き次第では、住宅市場低迷のシナリオも頭に入れておきたいところです。

個人的には、利回りも上がってきており、徐々に買いを入れるには面白い水準と思っています。

X(旧Twitter)もやってます。最新情報等はXで。

人気ブログランキングに参加しています。

高配当株投資についてのまとめ。

定番の高配当株。

高配当株の選び方。

コメント

積水ハウス、気になりますね。

ここ数日間で少しずつ50株まで買い、これから様子見です。

大きく下がれば買い下がって100株目指そうと思います。もし大きく上がればそのまま配当貰うか売却益取るか、って感じです。

潤沢な資金があればまとめて買うんですが、なかなか難しいですね。

でも、高配当株の単元未満株でポートフォリオ作るのも面白いです(^O^)

原さん

積水ハウス気になりますね。

私も、一気に勝負というほどの水準ではないと感じるので、様子見つつ買い増してます。

単元未満株で細かい取引、ポートフォリオ調整ができるのは良いですよね!

他の銘柄でも、またコメント頂けたら嬉しいです(^^)