ネットキャッシュ比率が高い銘柄の中から、次の投資候補を探します。

5906 エムケー精工 を取り上げます。2025年3月23日(日)時点のネットキャッシュ比率(投資有価証券は考慮しない)は1.02です。

ガソリンスタンド向け洗車機やLED表示装置、低温貯蔵庫などを手掛ける企業です。

業績データは IR BANK からの引用です。

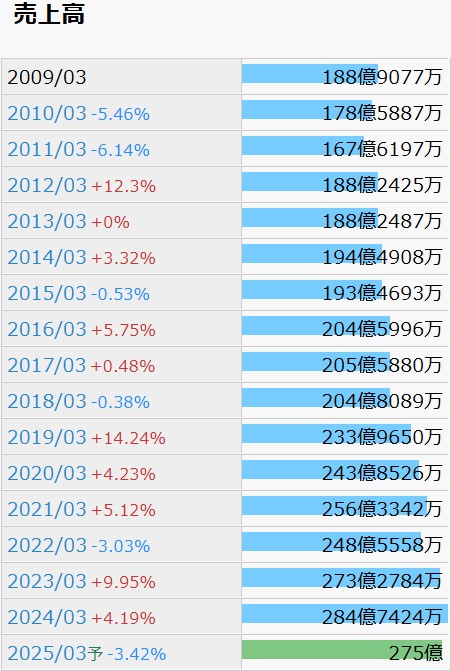

売上高は多少の減益を含みつつも全体としては成長傾向といったところです。

1/30(木)に発表された25年3月期第3四半期決算においては、「オート機器及び情報機器の分野では、設備投資が底堅く推移したものの、生活機器の分野では、物価上昇の長期化に伴う生活防衛意識の高まりから消費マインドの改善に足踏みが見られ、厳しい経営環境が継続しております。」という会社分析がなされています。

昨年10/25(金)には通期業績予想が上方修正されており、情報機器は好調に推移、大型LEDビジョンは受注増、住設機器事業における工事も予想を上回るペースで進捗と、25年3月期は前期以下ではあるものの悪くない状況のようです。

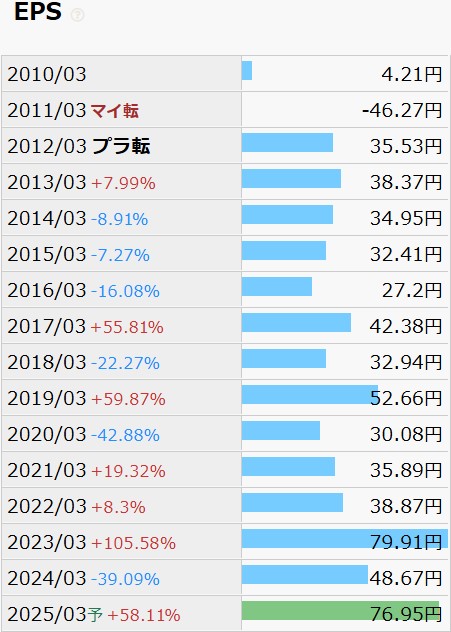

EPSの推移です。

往々にしてそうですが、売上高よりもムラを感じる増減が見られます。

特に気になるのが23年3月期ですが、どうやらこれは23年3月期が特に増益と言うよりは、24年3月期が特に減益ということのようです。当時の決算説明資料によると、ライフ&サポート事業において、販売数量減少に伴う工場稼働率の低下等により収益性が低下し、減損の兆候が認められたため、事業所の固定資産について、約8.3億円の減損損失を計上したとあります。要するに不採算事業を不採算事業として評価し直したことによる一時的な減収ということのようです。その上で24年3月期は前期より売上増ですので、悲観的になる必要はないのかもしれません。

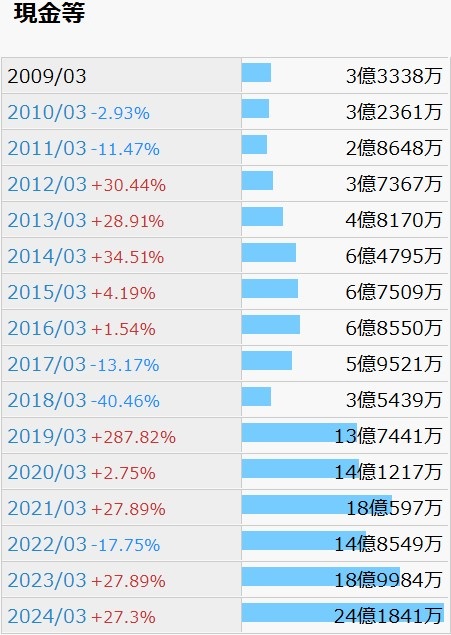

現金等の推移です。

危うさを感じる期もありながら、現在は内部留保が貯まりつつあるようです。

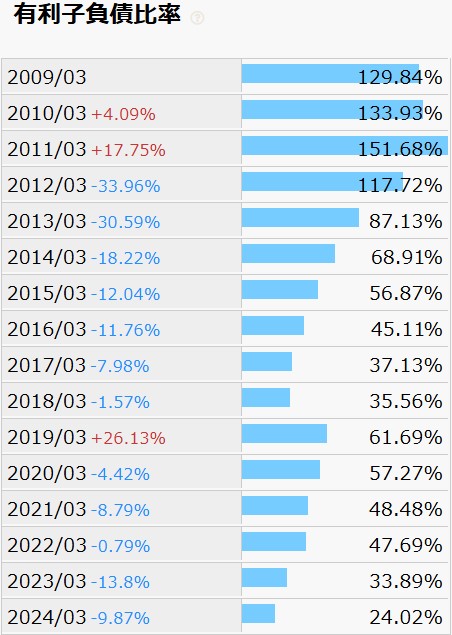

19年3月期に現金等が急増していますが、有利子負債も同期に増加していますので、借入を行ったものと思われます。以降は有利子負債が減り続け、24年3月期には18年3月期以下にまで回復していますので、乗り切ったと考えてよいのではないでしょうか。

自己資本比率は13年3月期以降は常に40%以上を確保しており、営業CFは10年3月期以降は常に黒字で推移していますので、経営状態は悪くないと考えます。

株価の推移です。

上場来高値3,200を付けたのが1990年。2007年以降は600を超えられずに低迷しています。結果論でしかありませんし、今後は分かりませんが、少なくとも過去20年程度において、長期で保有していても報われなかった銘柄ということになりそうです。PER=5.9は如何にも売られ過ぎのように思いますが、不合理が罷り通るのが市場といったところでしょうか。

年間配当金は23年3月期に10円であったことを除き、13年3月期以降ずっと8円で維持されています。減配の心配も無いが増配の期待も無いという状態です。3/23(日)時点の予想年間配当利回りは1.65%であり、配当目的で保有するには少々厳しい銘柄です。

20年も保有する覚悟が有るなら、やはり正解はインデックス投資ということになるのかもしれません。年利+4%で見積もっても、20年後には元本は+119%で2倍以上になっている計算です。投資で FIRE を目指す夢想家にとっては味気無い現実です。