本家ブログ「常識がひっくり返る消費税」のミニ版4週目の第16~20回は他のサイトや動画では説明されていない国境調整の本当の意味と輸出還付金の問題点を解説!

Ⅹ(旧 twitter)で、平日8・12・18時に投稿している分の1週分の纏め。

https://www.mofa.go.jp/mofaj/ecm/it/page25_000424.html#section13

今週は、前段階の売上税額控除型の付加価値税の「輸出取引」における仕向け地主義と呼ばれる「国境調整」の理解に、ずいぶんと苦労した。実務は「輸出国では免税、輸入国で課税」なのだが、これがいったい何を意味しているのか、だ。

税務や財務の世界では「(仕向け地=輸入国の)輸入品と国産品の対等化の為」とか「最終的に消費者が負担することを予定しており、消費地課税とする為」という説明がされているが、本当にそうなのかを簡単にシミュレートして確認していった。

まず「輸入品と国産品の対等化」は、輸出国と輸入国で下記条件が前提。

・同等の商品が同じ価格で販売されている

・両国は「税率」のみ異なる

・通貨、為替、輸送費、関税、その他の条件は無視

上記条件では確かに成立するものの、現実には成立し得ない。モデル化にはある程度の前提条件は必要だがそれが現実と乖離していると「机上の空論」になる。経済学はこのような例が多い(セイの法則とか↓)。

そこで現実の「前段階の売上税額控除型」の付加価値税を考えると、絶対に外せない条件は「売上税額の伝達」だ。輸出業者の売上税額は、輸入業者に伝達されなければならない。でも実現方法は? 不可能ではないかもしれないが、それに近いほど厄介そうな事は容易に想像が付く。

・輸出国と輸入国の通貨と為替と税率の問題(通常は異なるハズ)

・租税債権と租税債務の関係からして、A国におけるA国民の租税債務を、B国民に

移譲は不可能…コレをどうするか?

・消費地課税と言いつつ、輸出国で輸出業者以外の事業者から付加価値税は徴収

上記をクリアする方法をあれやこれやと考えて、遂に下記の理解に達した。

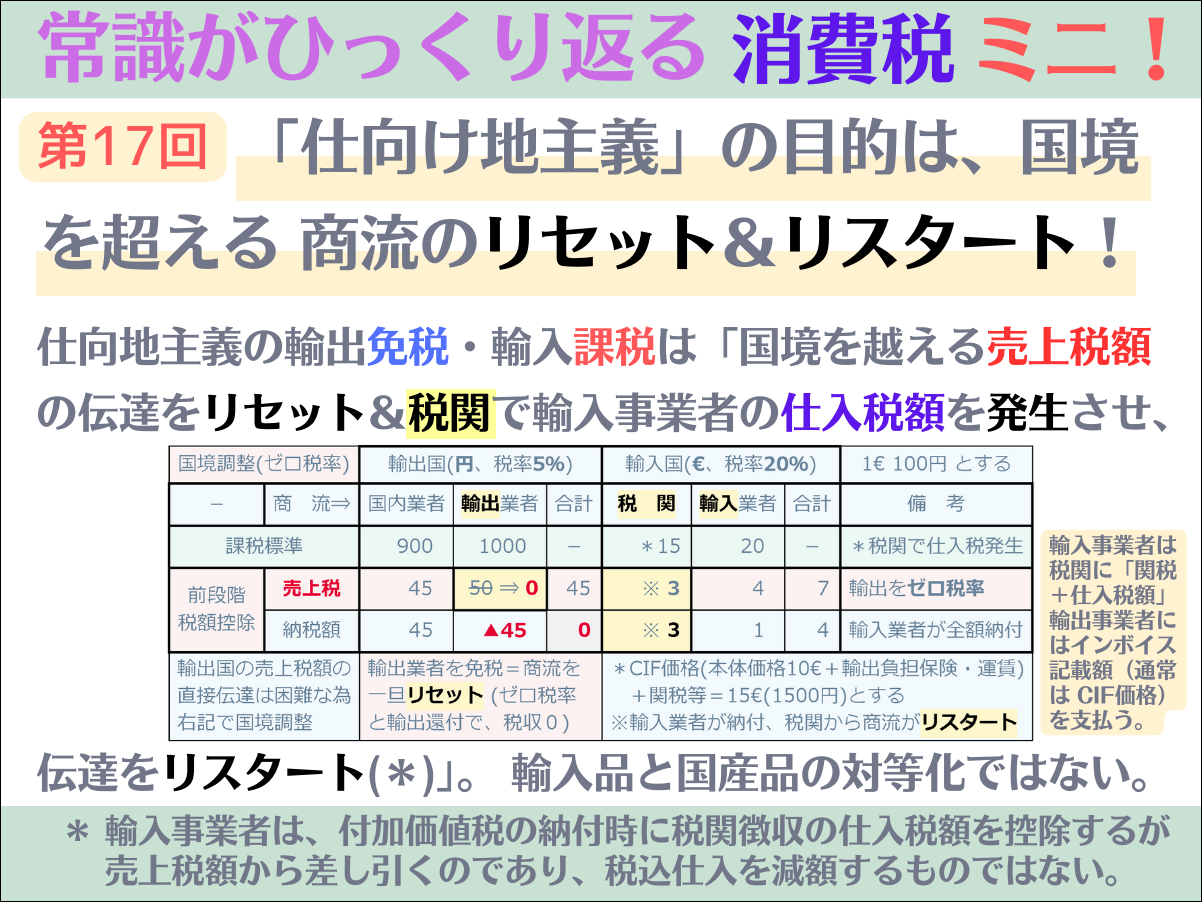

理解:「売上税額の伝達」を自国の輸出業者でリセットして、相手国の「税関」から

リスタートすれば良い。つまり1つの連続した商流ではなく、2つに分ける。

ヒントは「輸入時には税関で付加価値税を課している」だった。ただし、税率の対象の課税標準が、事業者と税関では異なる。

・事業者:事業者の販売行為=売上

・税 関:外国貨物の引取=関税課税価格(貿易価格、いわゆるCIF価格*)+関税等

*Cost(価格)、Insurance(保険料)、Freight(運賃)

実務では下記の通り。

(1)輸出時は最終事業者に売上税を課さず、輸入時は税関で「CIF+関税」税を課す。

つまり、最終事業者を消費者と見做し、輸出国の商流は一旦そこで終了。

(2)輸入国の税関を、輸入業者の「仕入税のみ*」の最初の仕入先にする。

*仕入税=「CIF価格+関税等」税

(3)輸入業者の税込み仕入=税抜き価格(CIF+関税)A+自国税率での仕入税額B

AのCIF価格は輸出業者へ支払い、Aの関税等とBは税関へ納付する。

(4)輸入事業者は輸入商品に付加価値をつけて消費者に販売。その売上税額からBを

差引いて(仕入税額控除して)付加価値税を納付する。

ただしBは元々、輸入業者自身が税関で納付しているから、輸入国の付加価値税は

全額、輸入業者が納付している事になる。

以上が、所謂る「国境調整」だ。前段階売上税額の情報が必要だからこその調整だ。

税関の「CIF+関税」税=輸入事業者の仕入税(輸入者が個人でも課される)は

・課税物件:保税地域から引取る外国貨物

・納税義務者(租税債務者):引取者(輸入申告者、タックスアンサーNo.6133)

・課税標準:関税課税価格いわゆるCIF価格(※)に消費税以外の関税及び個別消費税

の額に相当する金額を加算した合計額

※運賃、保険料込み価格=Cost(価格) Insurance(保険料) Freight(運賃)

CIFは保険料と運賃は輸出側が負担(輸入港までの輸送を手配)するが、

売手発行のインボイスの「現実支払価格(買手支払額)」に含まれる。

輸入側が保険料と運賃を負担する場合、インボイスは「商品代金」のみ

となるが、関税課税価格は、その「商品代金」に保険料と運賃を加算。

で、輸入国で最初の付加価値税(ただし、課税標準は売上ではなくCIF+関税)を課税する。まさにリスタートだ。

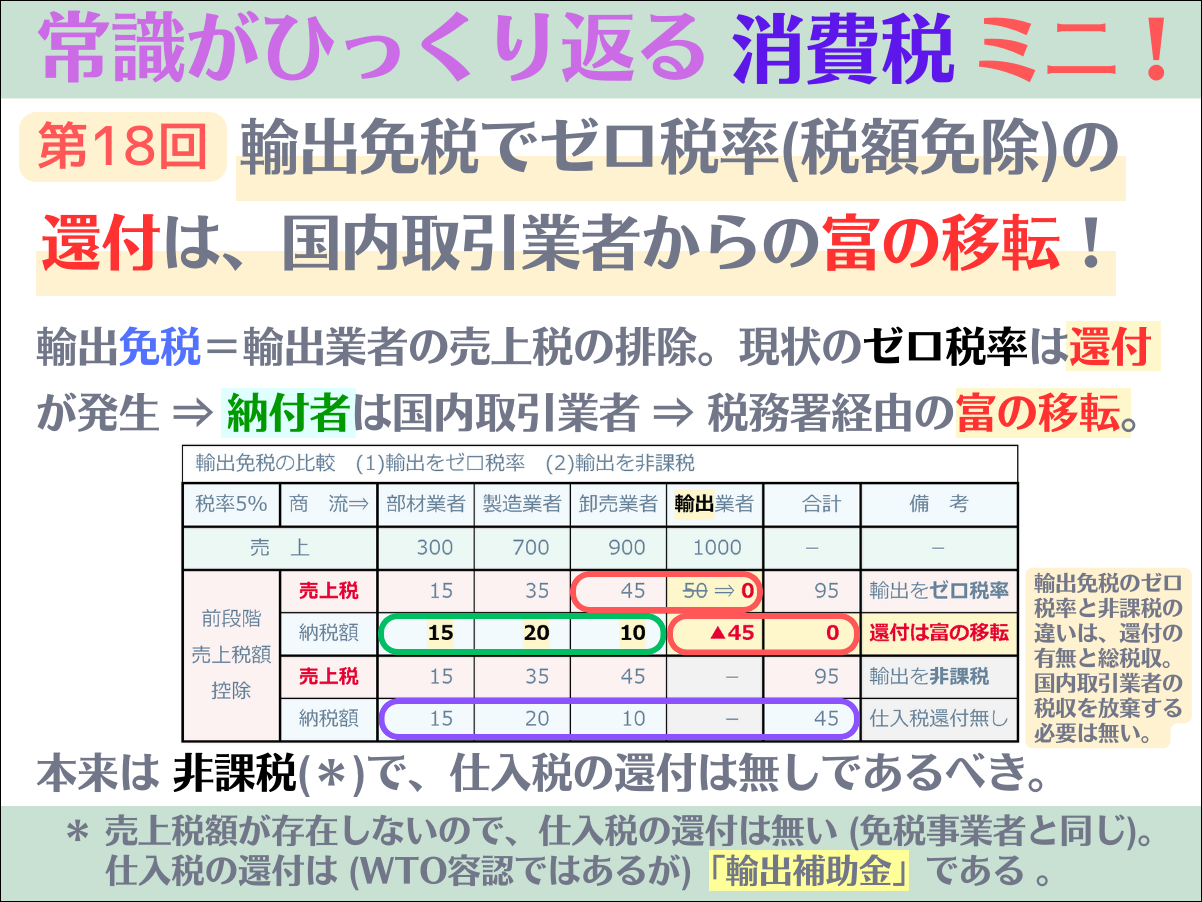

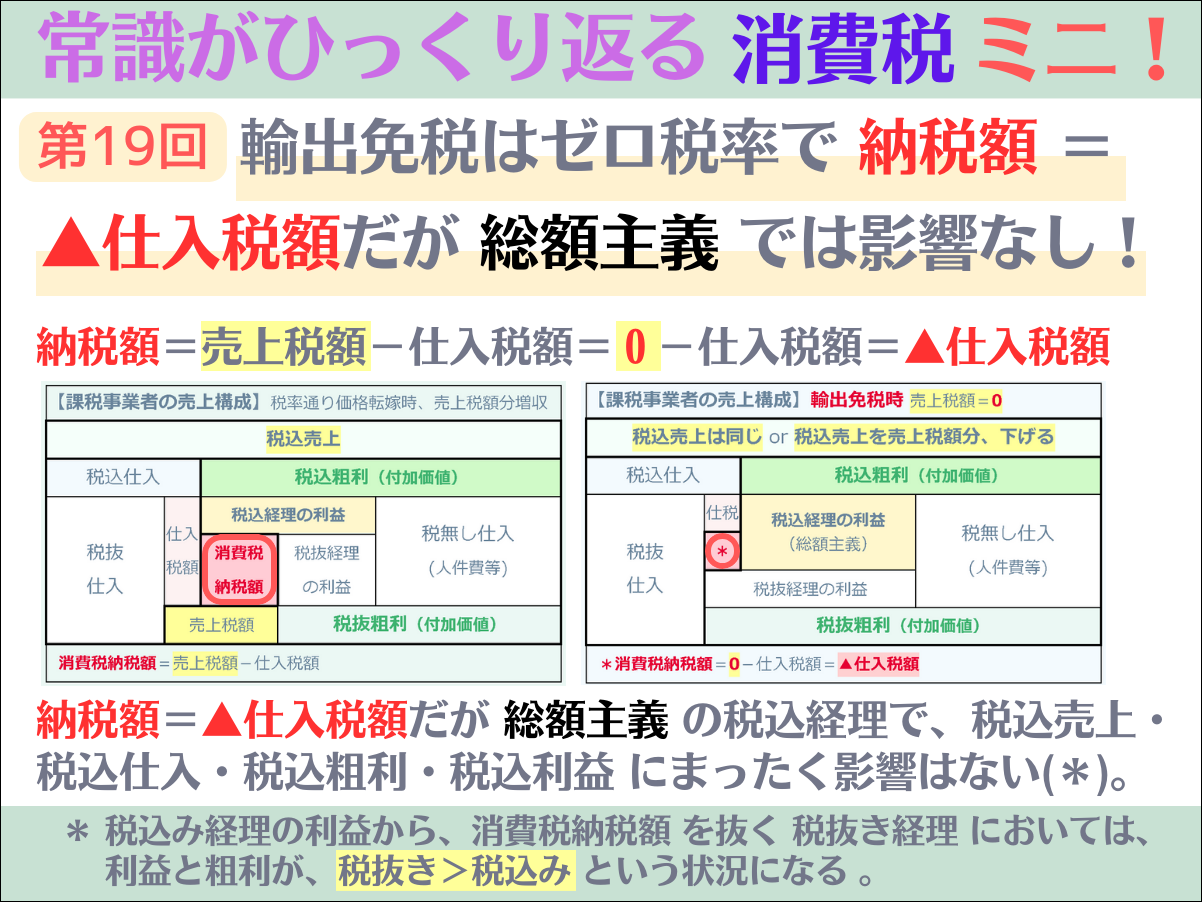

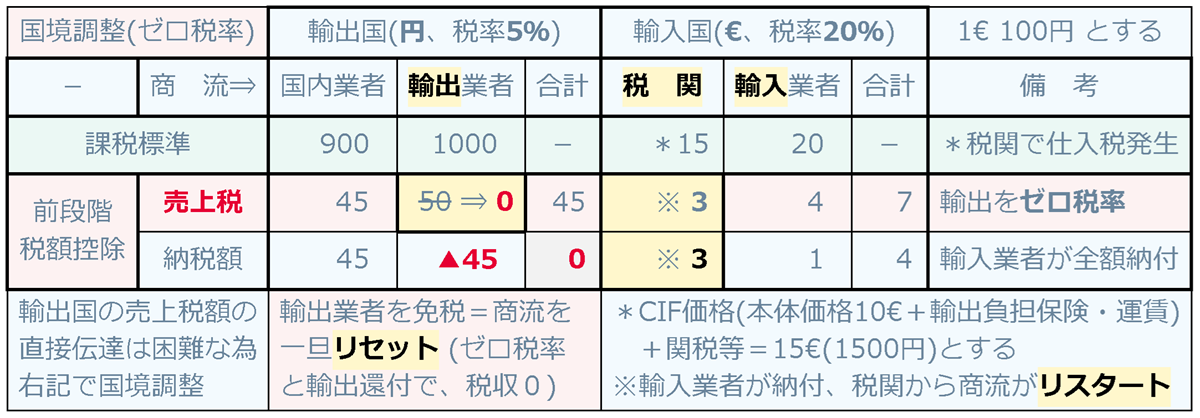

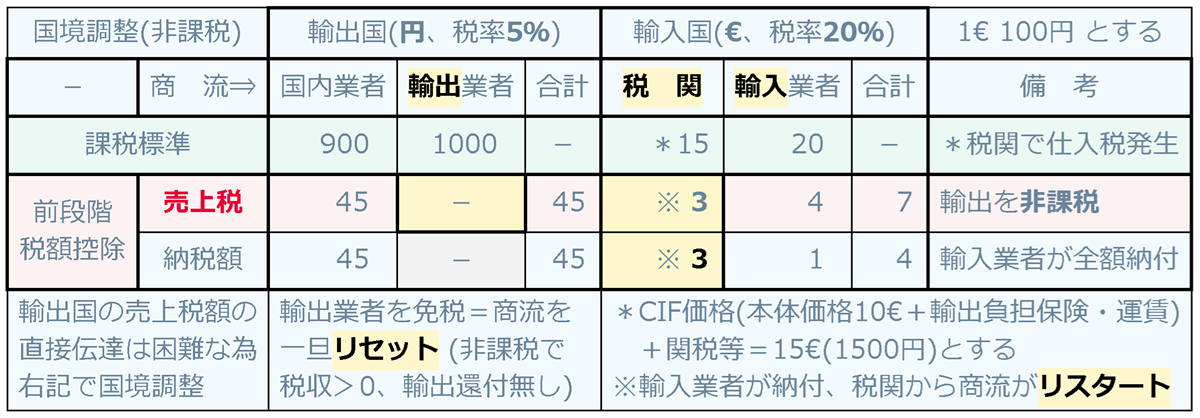

そして、輸出国での「輸出免税」は「ゼロ税率」か「非課税」かで、結果は大違い。

・ゼロ税率:輸出業者の売上税額=0。仕入税額の還付が発生して、税収0。

・非課税 :租税債務を免除する。本来はこれであるべき。還付無し、税収あり。

どちらも「輸出国の商流をリセットする」は満たしているので、輸入国の商流は何も変わらず、同じである。

【ゼロ税率】

【非課税】

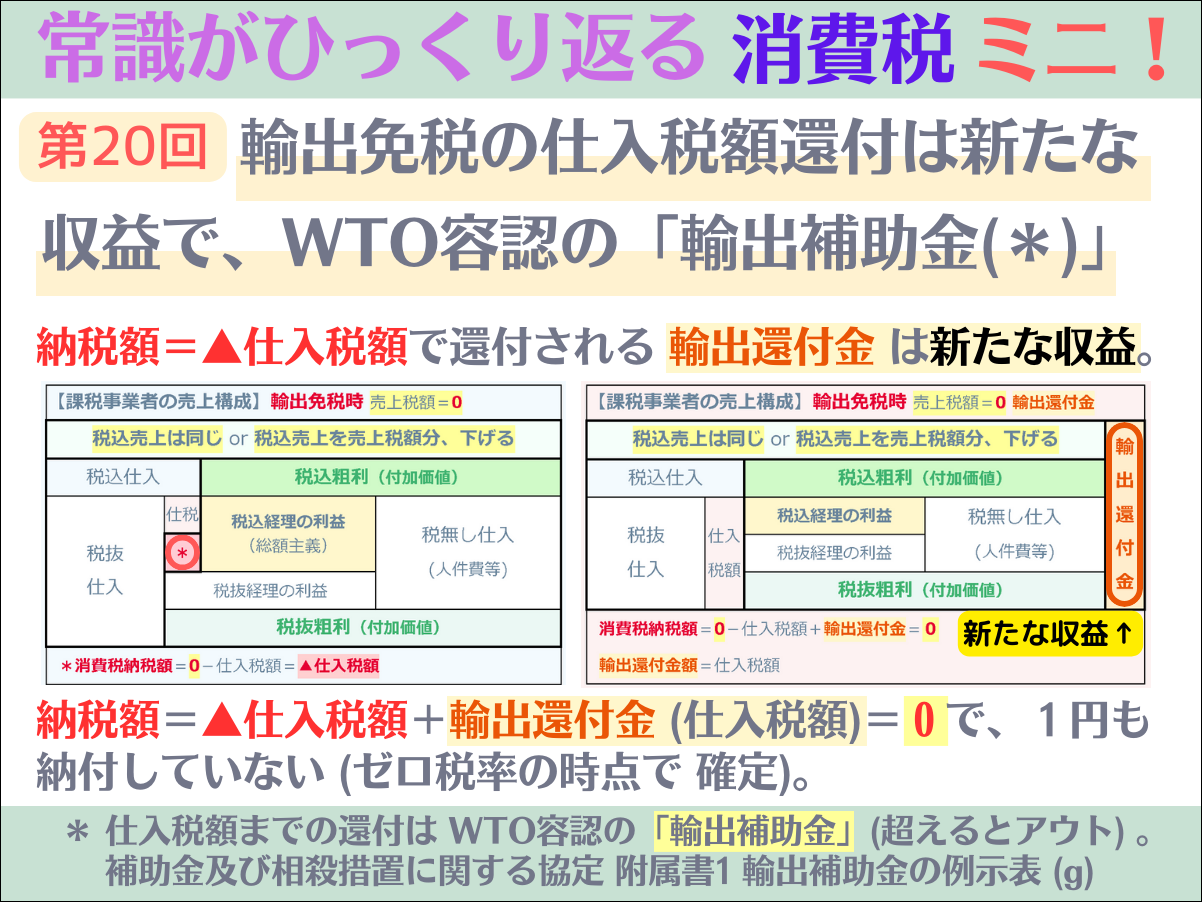

問題は輸出国側で「ゼロ税率」で発生する「還付と税収ゼロ」だ。

・還付は国内事業者の納税額の合計であり「富の移転」

・還付は輸出業者の「新たな収益」であり「輸出補助金」

ただし、仕入税額迄の還付は「輸出補助金」としてWTOが容認

(例示表のg。還付が仕入税額を超えるとアウト)

https://www.mofa.go.jp/mofaj/ecm/it/page25_000424.html#section13

「非課税」にして「仕入税額の還付」が発生しなくても、WTO協定違反にはならず、税収も発生するから、良い事づくめである…還付が無くなる輸出企業以外は。

↑この図面は、転載・流用フリーです。オリジナル図面のURL↓

https://www.mitsumori-yoichi.com/shohizei/wp-content/uploads/2024/03/shohi_zei_diagram.png

↑この図面は、転載・流用フリーです。オリジナル図面のURL↓

↑この図面は、転載・流用フリーです。オリジナル図面のURL↓

https://www.mitsumori-yoichi.com/shohizei/wp-content/uploads/2024/03/shohi_zei_daiagram_akaji.png

「輸出免税は還付ありで税収ゼロの「ゼロ税率」ではなく、還付無しで税収ありの「非課税」にするべきだ!」にご賛同いただける方は、

↓のバナーをクリック!↓