基礎編、応用編とまとめましたが、今回は私がiDeCo(正式名称:個人型確定拠出年金、以下省略)に加入するに至った経緯や実際の数字部分を当てはめた実践編として最終回にしたいと思います。

iDeCoは非常に複雑な制度になっており、誰もが得をするとは限りません。また、一度加入してしまうと60歳まで抜けることができないことから、得になるという確信が持てない限り、安易に加入すべきではありません。

iDeCoへの加入を検討した条件

- 新NISAの生涯投資枠1,800万円を使い切れる目途が立った

- 会社で企業型確定拠出年金/DCに加入しており、途中からマッチング拠出制度を利用していたが、自身では最大3,000円までしか拠出できなかった

iDeCoに加入すれば、加入対象になった2022年10月から12,000円/月、2024年12月からは20,000円/月まで拠出できるようになる - たとえ少額でも得になるなら利用したい

- 得になるなら調べる時間は惜しまない

- 退職所得控除枠に対する退職金が少ないと思われるので、運用益も含めて無税で受け取れる退職所得控除枠を目一杯活かしたい

以上のことから、加入するか否かを検討することにしました。

iDeCoのメリット・デメリット

基礎編、応用編で挙げた中から自身に関係する部分について、実際の数字を当てはめて検討していきます。

1.メリット

1-1.掛金が全額所得控除

iDeCoに加入した2022年の私の会社員としての年収は452万円であり、高所得者には該当しません。

課税所得ごとの税率は下表になります。

出典:国税庁│所得税の税率

給与所得の課税所得は1,912,000円であったことから、所得税率は5%、住民税率は10%でした。

上記の税率を基に計算すると、掛金は12,000×12ヶ月=年額144,000円となるため、iDeCoによる節税額は144,000×15%=21,600円となります。

利回りで表現すると、利回り=利益÷投資金額÷運用年数×100%であるため、単年では15%、私が60歳になるまでの25年間では0.6%に相当します。

ただし、早期リタイアし、途中から所得控除が受けられなくなってしまうと利回りは逓減していくことになります。

例えば、私が45歳のときに早期リタイアすると仮定し、税率15%、拠出上限額12,000円、早期リタイア後は所得控除がなくなり、拠出額は5,000円/月に減額しつつ60歳まで拠出し続けた場合の所得控除による利回りは、(21,600×10)÷(144,000×10+60,000×15)÷25×100%≒0.37%まで低下します。

※2024年4月現在、確定給付企業年金/DBと企業型確定拠出年金/DCに加入している人の掛金拠出限度額は12,000円/月ですが、2024年12月1日から20,000円/月に引き上げられることが決定しています。

ただし、合計額55,000円が上限になります。

※簡略化のため復興特別所得税は考慮していません。

1-2.運用益が非課税、退職所得扱い

運用益が非課税であることを最大限活かすために、基本的にはリスク資産で運用します。

そして、退職所得控除枠内に収めて完全に無税で受け取ることを目指します。

※退職所得控除の計算は後述しています。

2.デメリット

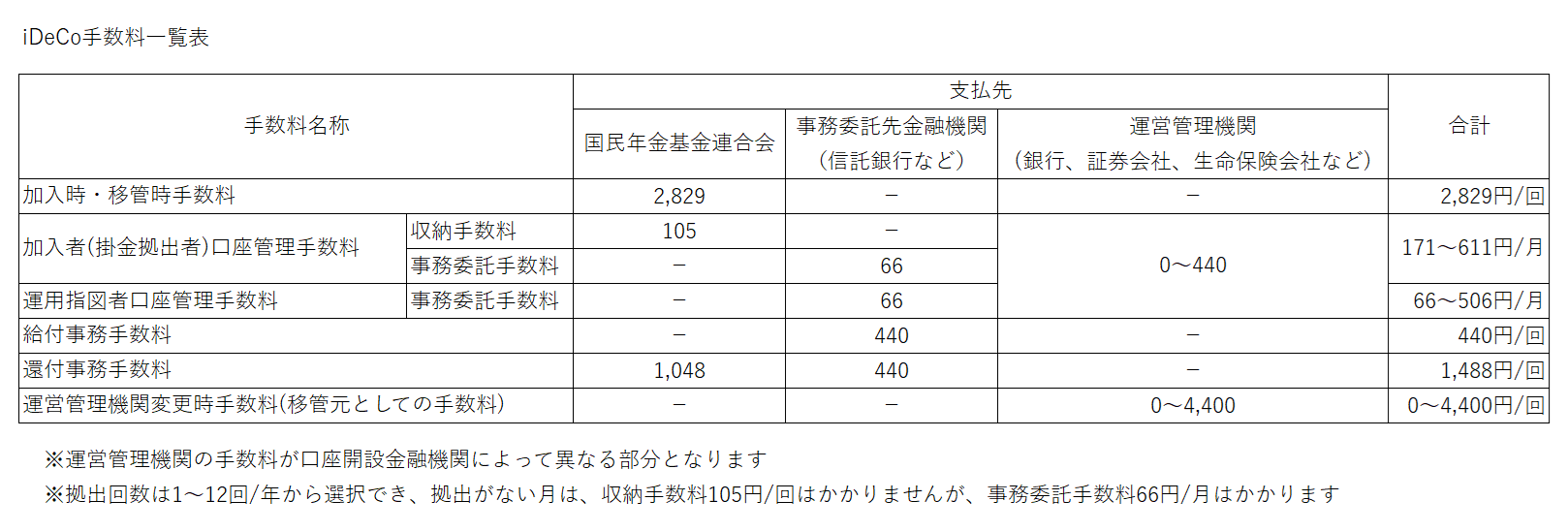

2-1.手数料

手数料は利用している金融機関により異なり、下記表の通りです。

私が利用しているSBI証券は最安値の金融機関に該当します。ただし、運営管理機関変更時手数料だけは無料の金融機関もある中4,400円かかります。

ここで、属性ごとの所得控除と手数料の比較をします。

- 納税者期間

年間の所得控除による節税額は21,600円であるため、月換算だと1,800円になります。

毎月固定でかかる手数料は171円であることから、所得控除が受けられている期間は手数料負けすることはないことがわかります。

- 早期リタイア期間

具体的な時期までは決められていませんが、早期リタイアを想定しています。

早期リタイアをして仮に非課税世帯になった場合、所得控除の恩恵は受けられなくなりますが、最低拠出額の5,000円を拠出し続ければ加入者でいられ、毎月の手数料は変わらず171円のままになります。

掛金を拠出できるのは国民年金の被保険者という条件があるため、私の場合は60歳までとなります

- 運用指図者期間

受け取り期間は60~75歳まで自由に選択できます。

60歳ですぐに受け取らない場合、受け取るまでは運用指図者になりますが、毎月固定で66円の手数料はかかり続けます。

- その他手数料

加入時手数料や移管時手数料は一時的な手数料ですし、、給付事務手数料も年金受け取りにしない限り一時的な手数料となります。

- 企業型確定拠出年金/DCの手数料

ここまでiDeCoの手数料にしか触れていませんが、私は企業型確定拠出年金にも加入しています。

しかし、会社からの拠出額には手数料も含まれているため自己負担はありません。

そして、退職した場合、資産はiDeCoに移管する予定ですが、規約には移管時手数料がかかるような記述はありませんでした。

手数料まとめとして、早期リタイアすることを想定し、それまでの所得控除による節税額と手数料のそれぞれの総額を計算してみます。

条件は、すべて不利側とします。

- iDeCoへの加入は2022年10月の35歳

- 早期リタイアする時期は45歳

- 掛金は12,000円のまま

- 課税所得は195万円以下のまま

- 税率は15%のまま

※簡略化のため復興特別所得税は考慮しません - 受け取り時期は60歳ではなく75歳まで延ばす

所得控除による総節税額=21,600円×10年=216,000円

総手数料=開設時手数料:2,829円×1回+加入者期間年間口座管理手数料:2,052円×25年+企業型確定拠出年金移管時手数料:0円×1回+運用指図者期間年間口座管理手数料:792円×15年)=66,009円

上記より、35歳から45歳まで最低税率で10年間しか所得控除を受けられなかったとしても、所得控除による総節税額:216,000円>総手数料:66,009円となり、手数料負けしないことが確認できました。

従って、私の場合、手数料は無視できるくらい小さいので問題視する必要はないと判断できます。

運用益は非課税であるため、残る税金に関する課題は出口の退職所得控除の問題だけとなります。

2-2.特別法人税

特別法人税も応用編に示した通りですが、個人的には特別法人税の復活の可能性は低く、仮に復活しても退職所得控除枠内に収められれば特定口座より損をする可能性も低いだろうと判断しています。

楽観的ではありますが、私たちは与えられた条件の中で最善を尽くすしかありません。

例え後から改悪されたとしても、自身でコントロールできないことは仕方がないものとして受け入れ、コントロールできることに全力を尽くします。

それは、新NISAやiDeCoの制度を理解し、現時点で最適な判断を下すことです。

出口戦略

将来のことであるため、出口戦略が最も難しいのですが、税金に関わる要の部分であるため、試算してみたいと思います。

1.基本方針

私の退職金には、確定給付企業年金/DBと企業型確定拠出年金/DC、個人型確定拠出年金/iDeCoの3つがあります。

早期リタイアをして会社の退職金一時金である確定給付企業年金を先に受け取ることを想定しています。

そうすると、19年ルールの問題が生じますが、回避することを基本とします。

退職する時期は決められていませんが、45歳から5年ごととし、ついでなので65歳まで試算してみたいと思います。

2.退職所得、退職所得控除の計算

25歳で入社と同時に会社の確定拠出年金に加入しました。

2-1.確定給付企業年金/DB

- 退職所得

会社の年金規約に則って試算した結果、45歳時点:435万円、50歳時点:622万円、55歳時点:844万円、60歳時点:956万円と想定しています。

年金資産については下記にまとめています。

- 退職所得控除

退職所得控除は、45歳時点:800万円、50歳時点:1,150万円、55歳時点:1,500万円、60歳時点:1,850万円となります。

いずれの年齢の場合も退職所得控除枠内に収まっていることから、退職する時期にかかわらず完全に無税で受け取れる想定です。

2-2.企業型確定拠出年金/DCと個人型確定拠出年金/iDeCo

早期リタイアしても退職所得控除額を最大にするために掛金の拠出は続ける予定です。

国民年金は20歳から40年間払い続け、60歳以降の任意加入はない予定であるため、掛金を拠出できるのは60歳までとなる想定です。

- 退職所得

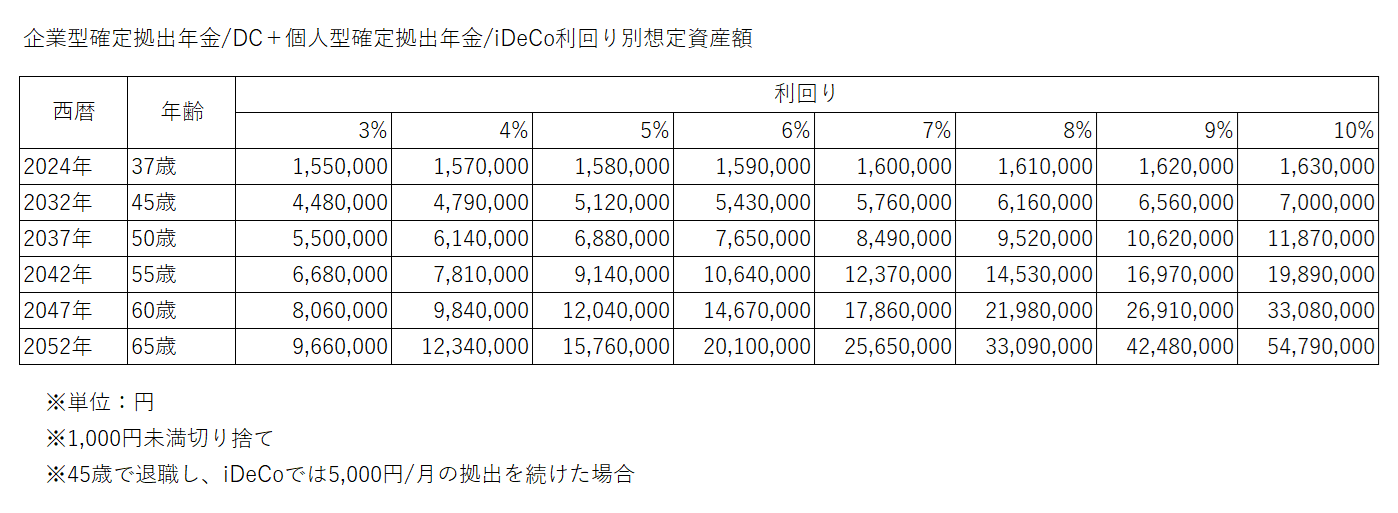

受け取り時の資産額の想定が最も難しい部分になるのですが、仮定条件に当てはめて現時点で想定し得る範囲で計算してみます。

2024年3月31日時点での年金資産額を基準にして、運用利回り3%~10%の結果を算出します。

運用利回りは、通常であれば低めに想定しておけば安全側になりますが、iDeCoの場合、一時金の退職所得が一定額を超えてしまうと特定口座の税率を上回ってしまうことから、運用利回りが高くなりすぎた場合も計算しておきます。

45歳で退職した場合の結果は下記になります。

結果の考察は後述します。

- 退職所得控除

iDeCoの場合の退職所得控除は、掛金拠出期間を勤務年数に置き換えて計算します。

iDeCoの掛金拠出期間は25歳~60歳の35年間であり、退職所得控除は、40万円×20年+70万円×15年=1,850万円となる想定です。

45歳で退職し、19年ルールを避けるためには65歳以降での受け取りが条件となります。

65歳時に退職所得控除枠1,850万円に収まっているのは、利回りが5%以下であった場合に限られることがわかりました。

3.19年ルール

iDeCoよりも会社の退職一時金を先に受け取る場合は、19年ルールが問題になります。

退職時期ごとの19年ルールを回避するための受け取り年齢は、40歳退職:60歳、45歳退職:65歳、50歳退職:70歳、55歳退職:75歳となります。

iDeCoの受取可能期間は60歳〜75歳の誕生日の2日前であるため、56歳以降の受け取りだと回避することができないことを意味します。

退職時期が遅くなればなるほど受け取り時期が高齢になっていってしまい、繰り下げをしている間はiDeCoの資産には手をつけられずに死蔵することになります。

それをどう捉えるかですが、、私は民間保険には加入していませんし、iDeCoの資産はもしものときの老後の余剰資金とし、それまではその他の資金を使えばよいだろうと考えています。

DIE WITH ZERO/ビル・パーキンス著の本が一時期投資家界隈で話題に上がりました。

楽天市場リンク

| DIE WITH ZERO 人生が豊かになりすぎる究極のルール [ ビル・パーキンス ] 価格:1,870円(税込、送料無料) (2024/5/6時点) 楽天で購入 |

| DIE WITH ZERO 人生が豊かになりすぎる究極のルール【電子書籍】[ ビル・パーキンス ] 価格:1,683円 (2024/5/6時点) 楽天で購入 |

AMAZONリンク

DIE WITH ZERO 人生が豊かになりすぎる究極のルール 単行本

その中では、アリとキリギリスのイソップ寓話の「勤勉の大切さ」や「将来を見据えた計画性」という教訓に対して、「アリはいつ遊ぶことができるのだろう?」と問いかけています。

そこから経験にお金を使い、資産ゼロで死ぬことを目指そうという結論に導いています。

この結論については賛否両論ありますが、正解はなく、自身が心地よい生き方を自分自身で考えることに尽きると思っています。

お金は年齢にかかわらず、使う人は使い続け、貯める人は貯め続ける傾向にあると思います。

私自身は、資産3,000万円で早期リタイアしている人もいる中貯め続けていることから、果たして資産が減っていくことに耐えられるのか、その状況で心地よく過ごせるのかに自信がありません。

従って、いずれは意識的に使っていくことが必要になると考えています。

また、資産ゼロで死ぬことは、現実的には難しいだろうとも考えています。

「お金は持っているだけでは意味がない、使ってこそ意味がある」と言う人もいますが、私は持っているだけで精神的安定や気持ちの余裕を生み出す役割を果たし、心地よく過ごせるという一定程度の効果があると思っています。

例えば、ブランド物の高級時計を「買えない」のと「買わない」のとでは違うと思っています。「買おうと思えば買えるけど、あえて買わないという選択をしているだけだ。」と言える状態には一定の心地よさがあるのではないかと思います。

ただし、性格や考え方にもよりけりなので、資産ゼロを目指すのもまた合理的だと思います。

4.余力

退職所得控除枠に収まらない場合や、受け取り時期を早める必要があって19年ルールが適用されてしまう場合の余力についても考えておきます。

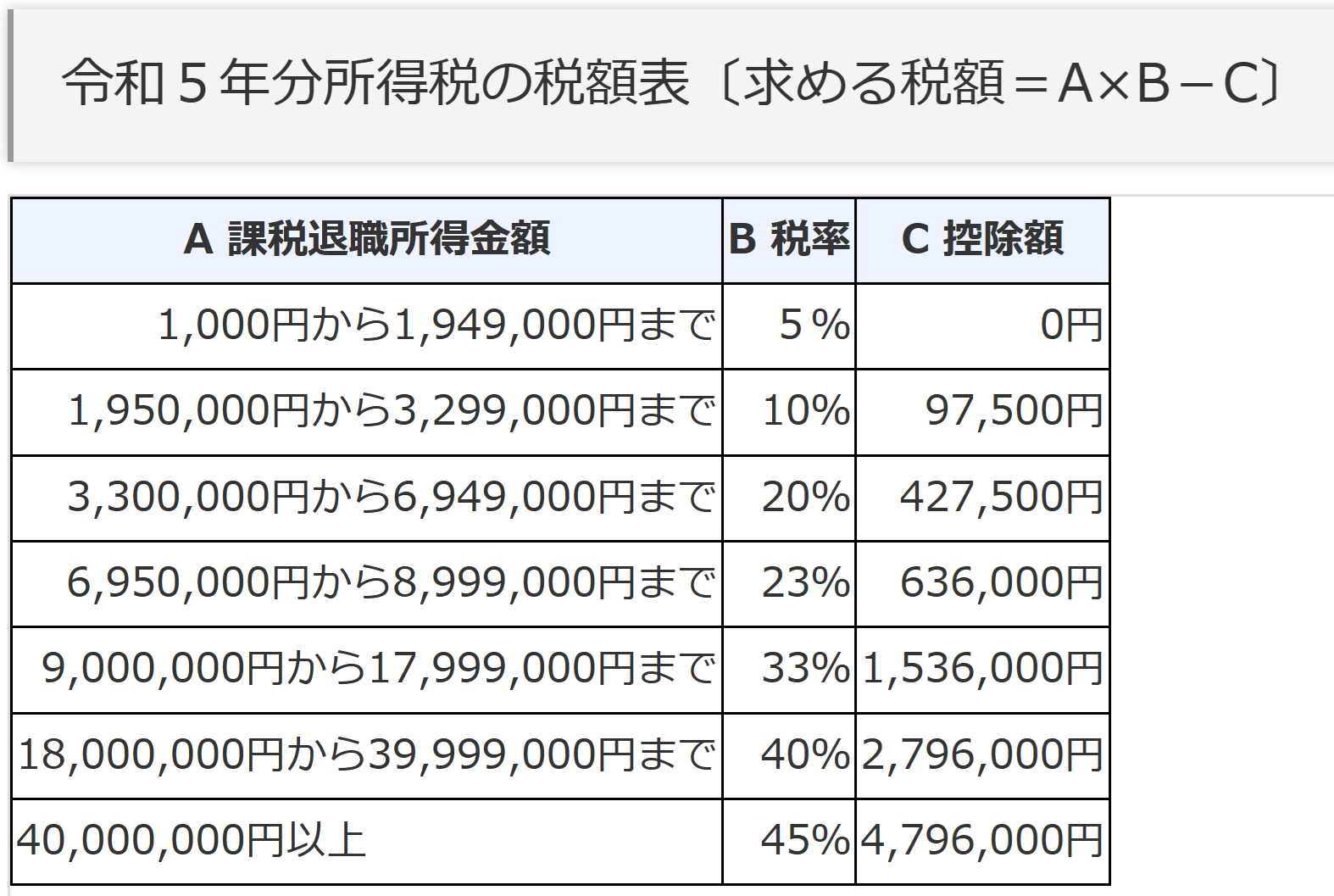

4-1.退職所得の課税所得/課税退職所得金額

仮に退職所得控除枠を超えてしまっても、超えた分を1/2した金額に対して所得税の超過累進税率がかけられます。

式で表すと、課税退職所得金額は、(退職所得-退職所得控除)×1/2で求めます。

出典:国税庁│退職金と税

所得税額は表の通りですが、住民税に控除額はないため課税退職所得金額に一律で税率10%を掛けた金額となります。

※厳密には、住民税は市区町村民税:6%と都道府県民税:4%とで分けて計算してそれぞれ100円未満の端数切り捨てで計算します。

政令指定都市の場合は、道府県民税2%、市町村民税8%となります。

4-1-1.特定口座との比較

退職所得控除を超えて課税されてしまったとしても特定口座より損になるとは限りません。

ただし、iDeCo受取時の課税所得が695万円以下であれば税率20.315%以下になるため、特定口座より損をすることはない、という単純な話ではありません。

特定口座の税率、iDeCoの所得控除、運用益非課税、退職所得控除、課税退職所得金額、元本も課税対象などを総合的に勘案して判断する必要があります。

特定口座とNISA口座、iDeCo口座は、投資信託やETFでの運用や運用益に対する課税の有無など、似たような部分も多いため比較されることがあります。

しかし、所得という観点で見るとiDeCoの中身は全くの別物となります。

NISA口座は非課税なので置いておき、特定口座とiDeCo口座では所得税法上の所得の扱いが異なります。

つまり、課税の扱いも異なることを意味します。

特定口座の場合は譲渡所得扱いであり、利益部分のみが課税対象の所得になります。

しかし、iDeCoの場合は退職所得扱いであり、正式には利益という概念はなく、元本も含めた資産全体が課税対象の所得になります。

極端な例ですが、投資元本1,000万円、運用益±0で売却する場合、特定口座では課税なしで手取り1,000万円になりますが、iDeCoで退職所得控除、所得控除ともになかった場合は、運用益がゼロにもかかわらず、108.4522万円が税金として引かれることになってしまいます。

iDeCoの最終税率が20.315%にもかかわらず、特定口座より損をすることもあり得ることがわかります。

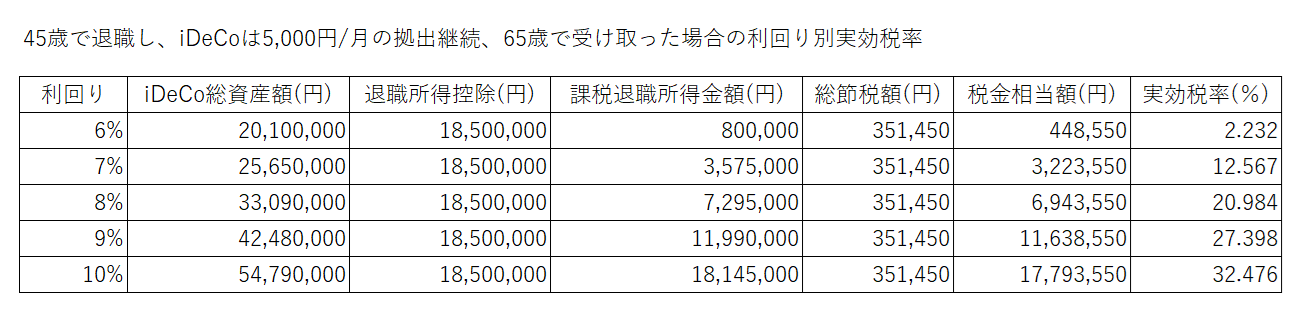

そこで、最終的な総資産から差し引かれる金額分を実効税率として求めます。

特定口座の税率20.315%と比較してiDeCoの実効税率が小さければ単純に特定口座より得であったと判断できます。

- 特定口座の課税額

iDeCoではなく特定口座で運用していた場合、「総資産-元本」が運用益となるため、20.315%を乗じた金額が課税額となります。

- iDeCoの課税所得

iDeCoの最終的な税金相当額は、課税退職所得金額から掛金拠出時に受けた所得控除による総節税額を差し引いた金額で算出します。

その金額を受取前の総資産額で除すことで単純比較用の実効税率を算出します。

その実効税率が20.315%以下であれば、特定口座より得であったと判断できます。

※手数料や所得控除による節税分の運用などは考慮しない単純計算となります。

特定口座の税率20.315%を下回るのは利回り7%以下となります。

退職所得控除枠内に収まるのは利回り5%以下の場合でしたが、実効税率にすると利回り7%以下まで上がることがわかりました。

4-1-2.新NISA口座との比較

運用益非課税の新NISA口座との比較では、課税対象になった時点で損となります。

厳密に言えば、NISA制度に所得控除はないため、所得控除を受けた総節税額と比較する必要がありますが、計算が複雑になるためそこまでは追求しません。

4-1-3.口座別比較まとめ

ここでの結論が、基礎編の加入を検討してもよい条件に挙げた「新NISAの生涯投資枠1,800万円を使い切れる人」に繋がります。

制度が複雑なため、いずれかの制限に該当して所得控除を受けられなかったり、退職所得控除枠に収まらずに課税対象になってしまう可能性がある場合は、シンプルに元本1,800万円までの運用益は限度なく非課税になるNISAを優先した方が無難となります。

4-2.リスク資産→無リスク資産へのスイッチング

利回り別資産額一覧表の試算は、受け取り直前までリスク資産で運用した場合の結果であり、実際には、いつでも元本確保型商品への切り替えが可能です。

従って、運用がうまくいって利回りが高くなりすぎる分には調整が可能です。

ただし、それには正確な退職所得控除枠の把握をしておく必要があります。

4-3.掛金の減額や拠出の停止

掛金の拠出を停止すると退職所得控除枠も小さくなりますが、減額とともに資産額を調整する方法の1つとなります。

4-4.一時金+年金併用受け取り

受け取り方法は、利用している金融機関によりますが、一時金受け取りまたは年金受け取りだけでなく、一時金+年金併用受け取りが選択できます。

一時金受け取りで退職所得控除枠に収まらない状況になった場合、年金受け取り部分は公的年金等控除を利用できることから、併用することで税金が安くなる場合もあるため、そのような状況になったら検討する価値はあります。

ただし、年金受け取り部分の公的年金等控除を超えた額は雑所得に該当し、総合課税扱いとなることから、合計所得金額が上がってしまい、健康保険料や介護保険料も上がってしまう可能性が出てきます。

複雑な計算が必要になるため、この項目はもしもの場合の最終手段程度として捉えています。

まとめ

iDeCoについて、基礎編、応用編、実践編と3記事にまとめてみました。

加入を検討している方は参考にしてみてください。

コメント