本記事では、製薬業界の構造や環境を理解するため、その特徴などを解説していきます。

内容は5VAストラテジー・レポート「グローバル製薬業界の特性と評価のポイント」(5バリューアセット チーフ・インベストメント・ストラテジスト 上田祐介、2024年3月19日)をベースに、再編集を行いました。

レポート本編では、本記事では文章量の都合上省略したセクション(創薬コストの高騰、インフレ抑制法)についても詳細が記載されておりますので、ご興味のある方はそちらをご参照ください。

また、関連資料として「疾患領域から見る製薬市場の動向」という記事を公開しておりますので、こちらもお読みいただければ幸いです。

※閲覧には無料の会員登録が必要になります

製薬業界の構造や環境の理解の重要性

製薬業界では、株式・債券ともに一社あたりの時価総額や起債額が大きく、重要な投資機会となっています。一方で製薬業界のビジネス・モデルは極めて複雑であり、様々な外的環境 の変化によって売上高が影響を受ける業界です。 本記事では、主要製薬会社の財務情報や FDA 開示情報などを元に、製薬業界の現状と開発コストを主とする負荷に関するポイントをまとめ、同業界への投資リスクを理解するためのポイントを確認します。

製薬業界には、他業界では見られないような構造上の問題点や環境上の問題点が見られ、そうした業界の特性を踏まえて各企業の投資評価を行う必要があり、着目点の整理と理解が重要となります。以下では、最初に投資機会の規模を確認した後、ビジネス・モデルの理解に必要な項目について、順に確認していきます。

▽ビジネス・モデルの理解に必要な項目

・製薬業界における新製品の開発(創薬)の現状

・創薬コスト(研究開発費)の高騰 (本記事内では省略)

・ 特許権の期限から捉える製薬業界の変容

・インフレ抑制法(IRA)成立による収益機会への影響 (本記事内では省略)

・製品化後の製薬市場の差別化要因と構造的リスク要因

※文章量の関係で、記事内では一部項目を省略してありますので、各項目の全編は、レポート本編をご参照ください。

製薬業界の投資機会

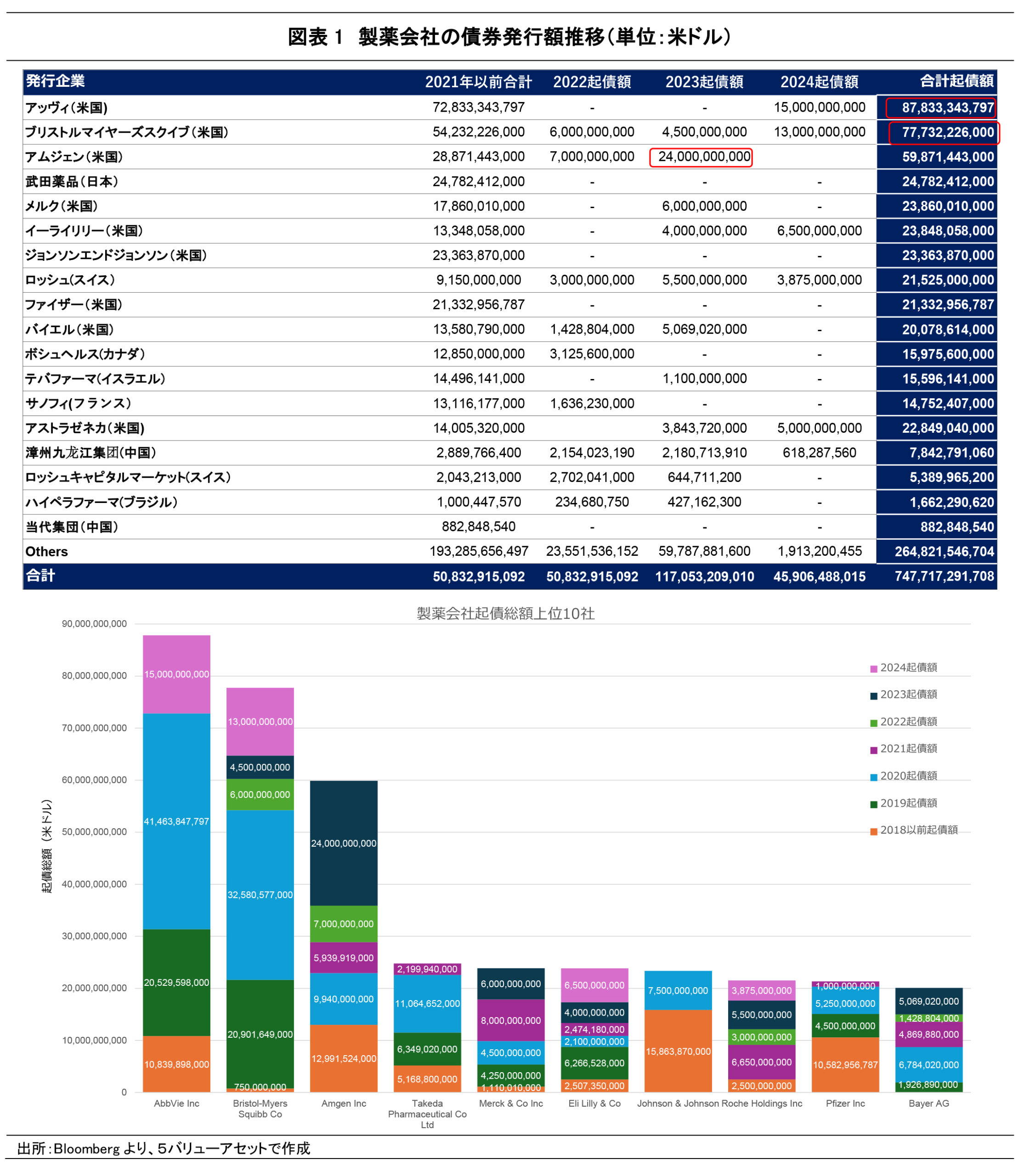

1.社債発行額

図表 1 では 2022 年から 2024 年にかけた製薬会社各社の各年の起債額と合計起債額を示しました。2024 年に入ってから既に 450 億米ドルを上回る債券の発行が行われているのが確認できます。

最も多額の債券を発行しているのはアッヴィ(米)です。2024 年に入ってから 150 億米ドルを発行しており、これはイミュノジェンとセレベル・セラピューティクス・ホールディングスの買収資金に充てる予定とされています。

また、製薬会社の中でも起債総額が高額な 10 社を図表 1 下図に示しました。特に 2020 年の起債額が各企業とも多額となっており、これはコロナウイルスワクチン及び対処薬の開発費用として充てるための資金調達となりました。製薬業界の債券の発行額は相当額となっており、投資機会(残高)は豊富でかつ長期債の流動性も高い状態にあります。

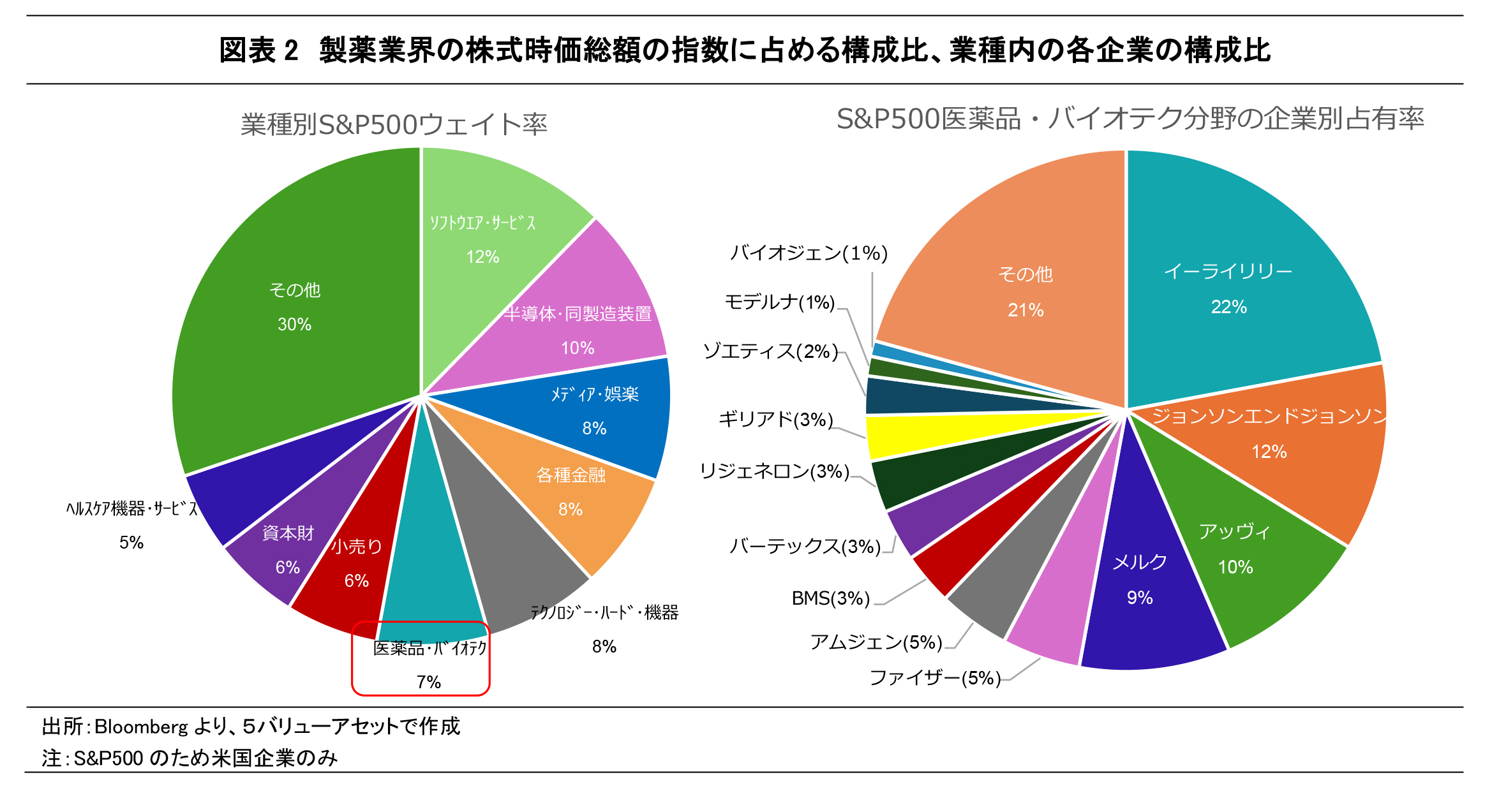

2. 株式時価総額

次に、S&P500 時価総額における製薬会社のプレゼンスを確認してみましょう。図表 2 左図は、S&P500 総額において、製薬会社・バイオテックの占有率を示しました。製薬会社・バイオテック企業は S&P 時価総額全体の 7%を占め、25 業種の中で 6 番目に高いウェイトとなります。

図表2右図には、医薬品・バイオテック企業の総額に関する内訳を示しました。最も時価総額が高くなったのは、糖尿病薬などのブロックバスターを販売しているイーライリリー(米)でした。同社の時価総額は 7220 億米ドルとなっており、3830 億米ドルで二番目の時価総額となったジョンソンエンドジョンソン(米)の 2 倍弱にもなります。

時価総額が高額となっている企業の中には、アムジェン、バーテックス、リジェネロン、ギリアドといったバイオ医薬品会社が並んでいます。医薬品市場において従来の分子薬品からバイオ薬品へとニーズが移行している中で、バイオ薬品市場が拡大していることがこれの後押しとなっていると考えられます。

株式市場で見ても、製薬業界は高い占有率となっています。株式に関しても同業界の投資機会は大きいといえるでしょう。

製薬業界における新製品の開発(創業)の現状

以下では、上位製薬会社の近年の売上高をもとに、業界のプレゼンスや動向について確認します。

FY2023 に最も高い売上高となったのは、世界で最も売れている処方薬 Keytruda を250 億米ドル売り上げたメルク(米)となりました。前年度 FY2022 では総売上高首位であったファイザー(米)は、パンデミックの収束に伴いコロナウイルスに関する治療薬が大幅に減収したため、売上高を落とし FY2023 には 2 位となりました。

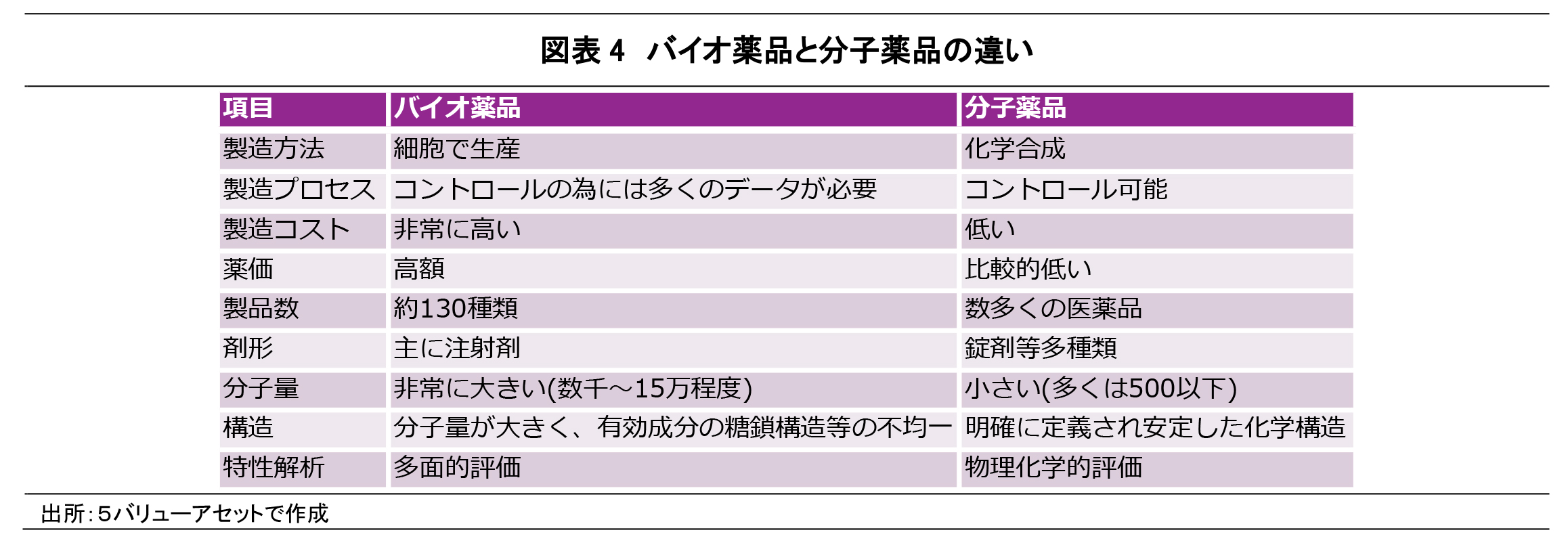

2. バイオ薬品と分子薬品

薬品は、バイオ薬品と呼ばれる高分子薬品と、分子薬品と呼ばれる低分子薬品の二種類に分類することができます。バイオ薬品のほうが製造過程において多くのデータ量を要し、コストも非常に高くなるため、バイオ薬価は分子薬品と比べて高額になる傾向があります。

バイオ薬品は分子薬品では解決できないガンや、自己免疫疾患などの難治性疾患への治療効果が期待されます。また、分子薬品と比べて再現が困難であることから、特許権が切れた後も他社による模倣(バイオシミラー薬品の販売)がされにくいというメリットもあります。

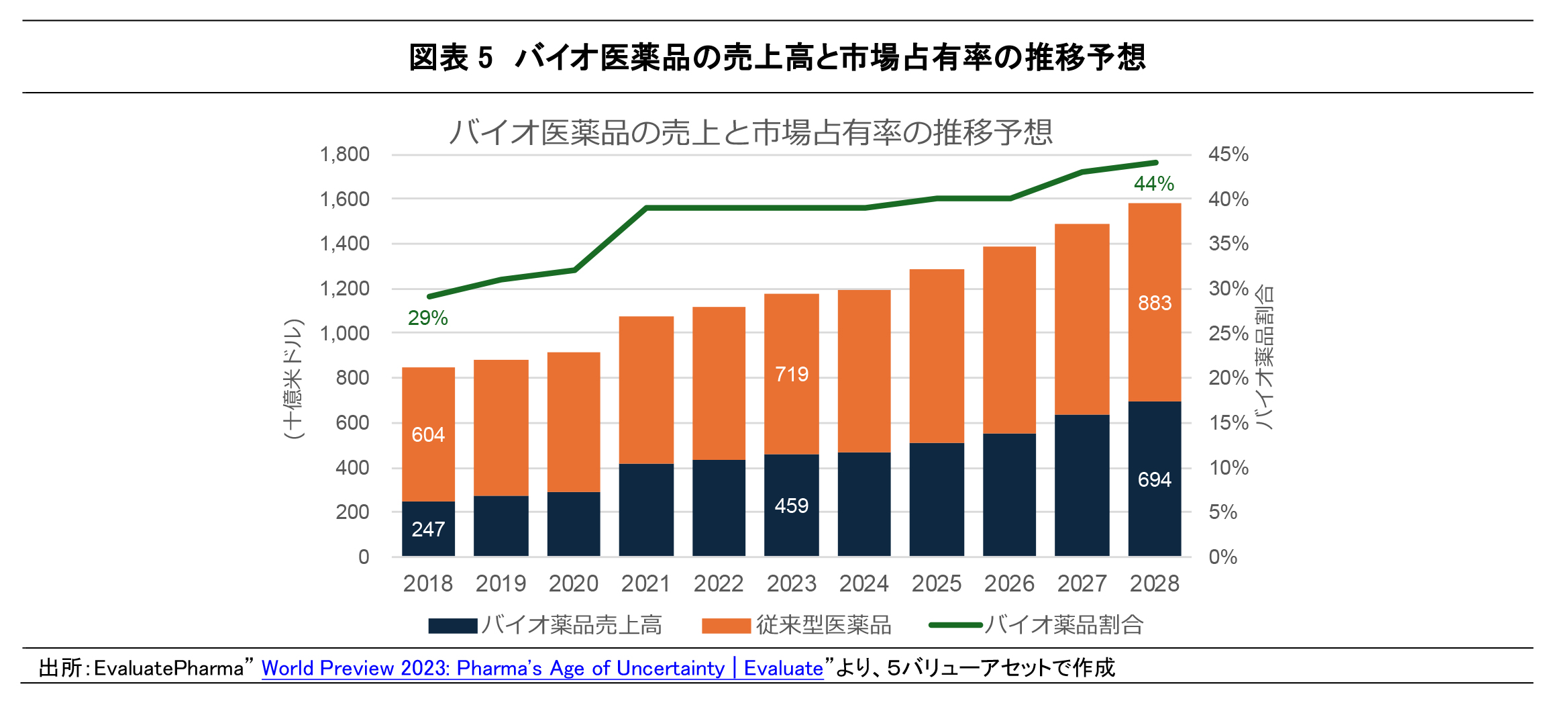

現在は従来型医薬品と呼ばれる分子薬品のほうが市場において高い割合を占めていますが、薬品市場においてバイオ薬品が売上高に占める割合は年々高まっており、EvaluatePharma によると 2028 年までにバイオ薬品の売上高が総売上高に占める割合は 44%にまで増加するとの見通しが示されています(図表 5)。2020 年から 2021 年にかけてのバイオ薬品の大幅な増加は、コロナウイルスのパンデミックに伴う抗体医薬品の売上高の増加に起因します。

※ EvaluatePharma” World Preview 2023: Pharma’s Age of Uncertainty ¦ Evaluate“

特許権の期限から捉える製薬業界の変容

製薬業界において収益確保の鍵となるのは、売上高が非常に大きく「ブロックバスター」と呼ばれる特定の薬の“特許権”です。自社が開発し販売した製品の利益を守る役割となっており、この特許権が切れると自社開発製品を模倣した競合品(バイオシミラー・ジェネリック医薬品)が市場に台頭し始めます。こうした競合品の存在は、自社のそれまでの売上への脅威となることから、製薬業界では各製品の特許権を意識して製品販売や新薬の開発スケジュール等を決定する必要があります。

1. 特許切れとそれによる売上高への影響

米国の法律では、医薬品の特許は取得後 20 年間保護期間が保証されています。製薬会社においては、自社の売上高の一定割合を占める特許が切れると、ジェネリック医薬品やバイオシミラーが台頭し大きなリスクにさらされます。その一方で、企業が特許を追加して法律による保護期間を延長できる場合もあります。

アッヴィ(米)の最大のブロックバスターであった関節炎治療薬 Humira の特許が 2023 年初頭に切れた事例が、直近の特許切れにより売上高に圧力がかかったケースとして挙げられます。Humira(アッヴィ)では主要特許を 2016 年までに失効したものの、同薬の保護目的として 130 以上の特許を取得し、実質的な特許を 2023 年まで延長することに成功しました。

また、現在年間 200 億円を売り上げるがん免疫療法薬 Keytruda は、2028 年に特許切れを迎える見込みとなっていますが、これに関して同薬を販売しているメルクは皮下注製剤の開発段階にあるため、この開発に成功して新たな特許を取得する可能性について明言しています。

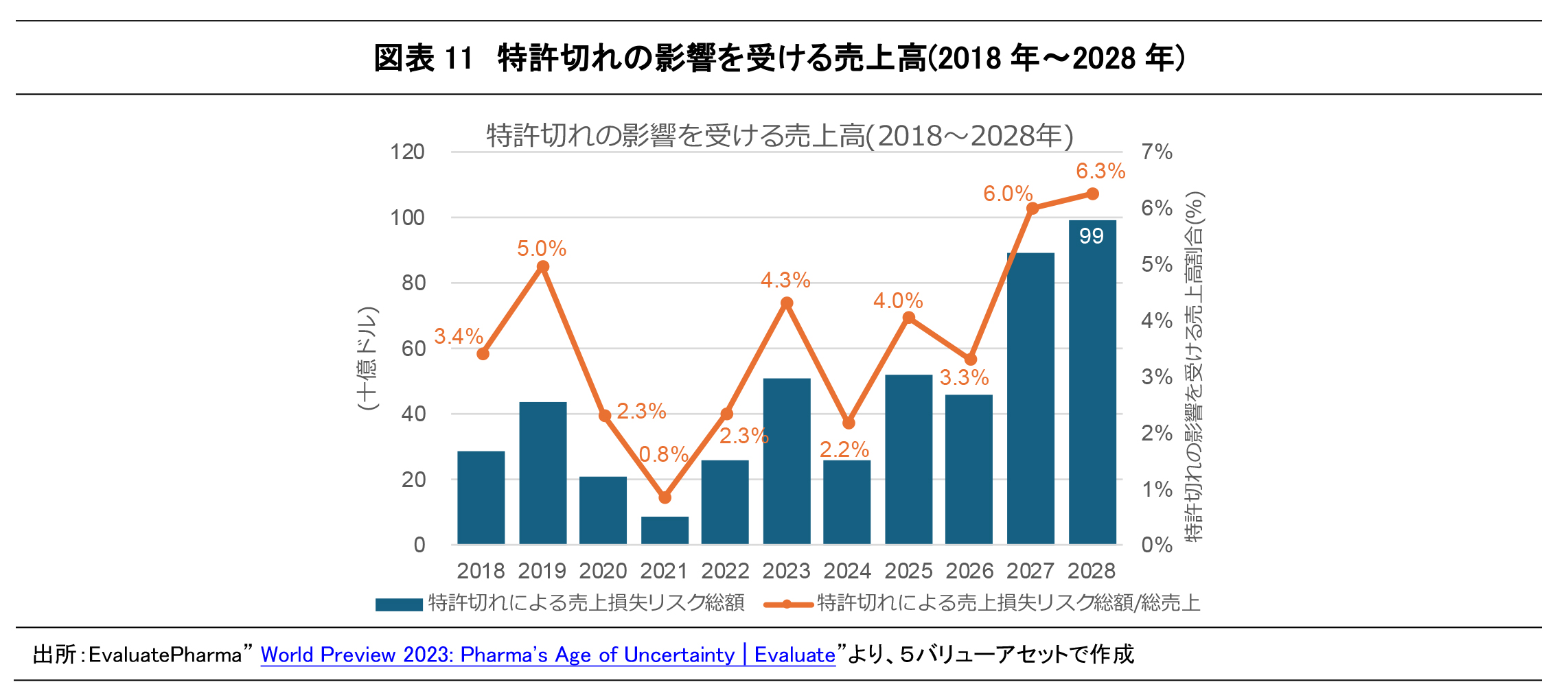

特許切れによる製薬業界の売上への圧力は、2026 年以降強まるとされており、現状で2026 年~2028 年の間に特許切れ予定のブロックバスターとして、Eliquis(BMS/ファイザー)、Eylea(リジェネロン/バイエル)、Imbruvica(ジョンソンエンドジョンソン/アッヴィ)、Opdivo(BMS/小野薬品)、そして Keytruda(メルク)が挙げられます。

2028 年に特許切れを迎える Eliquis、Opdivo、Keytruda の 2022 年の合計売上高は 420億ドルにまで上り、これらの特許切れと、競合品(ジェネリック医薬品/バイオシミラー)の上市を考慮すると、2028 年には市場の 6.3%がリスクに晒される可能性があります(図表 11)。

EvaluatePharma” World Preview 2023: Pharma’s Age of Uncertainty ¦ Evaluate“

2. 特許切れの影響による各企業の市場優位性の変化

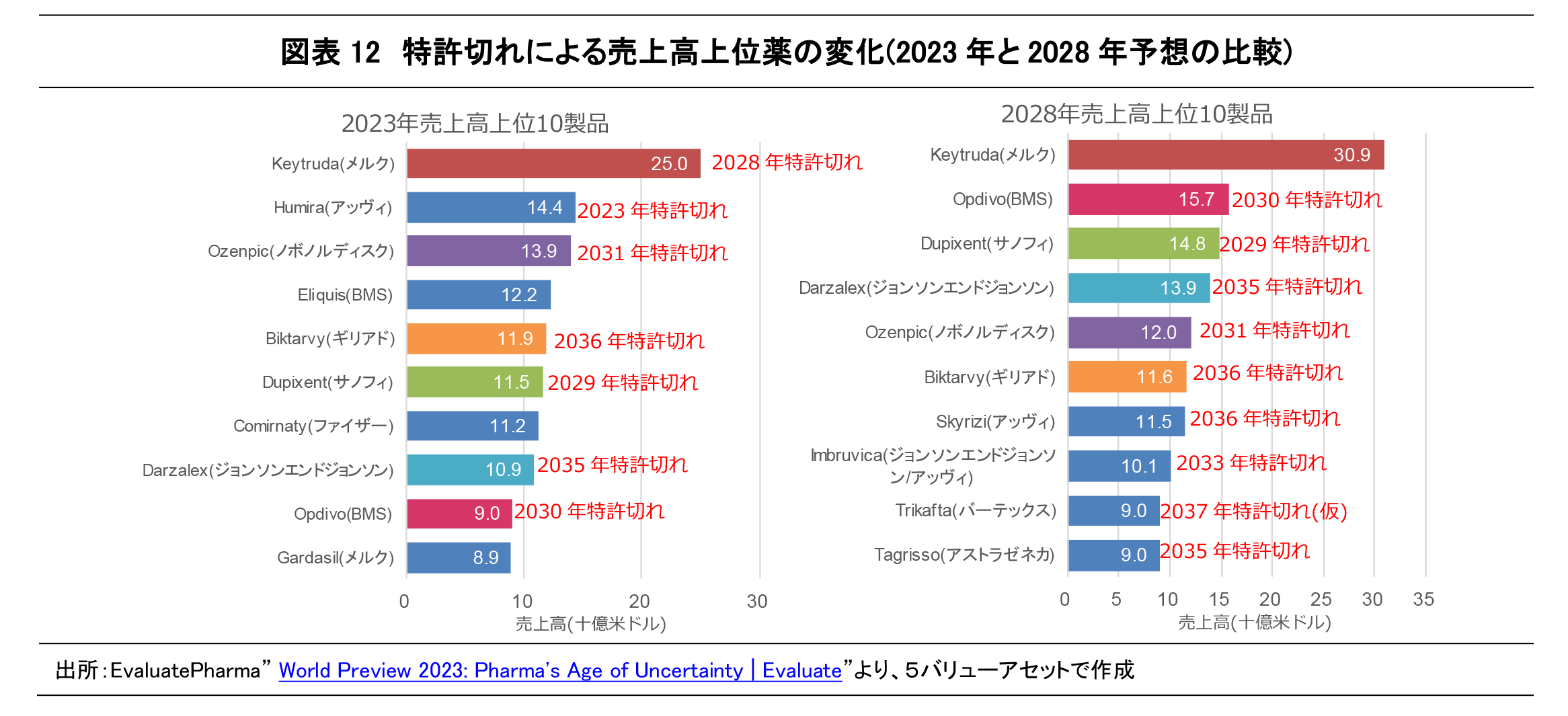

図表 12 では 2023 年の製薬業界の売上高上位 10 製品と、2028 年の売上高上位 10 製品を比較しました。2023 年と 2028 年の両年で最も高い売上高は Keytruda(メルク)となります。2023年に二番目に高い売上高となった Humira(アッヴィ)は、2023 年に特許が切れたため、2028年の売上高上位製品には入らないと予想されています。

Keytruda(メルク)、Ozempic(ノボノルディスク)、Biktarvy(ギリアド)、Dupixent(サノフィ)、Darzalex(ジョンソンエンドジョンソン)、そして Opdivo(BMS)の 6 製品は 2023 年から 2028 年まで高い売上高をさらに伸ばす/維持するとされています。

Ozempic(ノボノルディスク)に関しては、2028 年までに米国の薬価交渉制度の対象薬になる可能性が高いため、売上予測が相対的に抑えられています。また、2022 年には売上高首位であったコロナウイルスワクチンの Comirnaty(ファイザー)は、パンデミックの収束とともに売上高を大幅に落としました。

EvaluatePharma” World Preview 2023: Pharma’s Age of Uncertainty ¦ Evaluate”

3.特許切れに起因する潜在リスクのまとめ

米国の法律では医薬品の特許は取得後 20 年間保護期間が保証されていますが、特許期限による保護期間が終了すると競合品(バイオシミラー・ジェネリック医薬品)が発売されるため、従来の売上高が保てなくなる可能性があります。

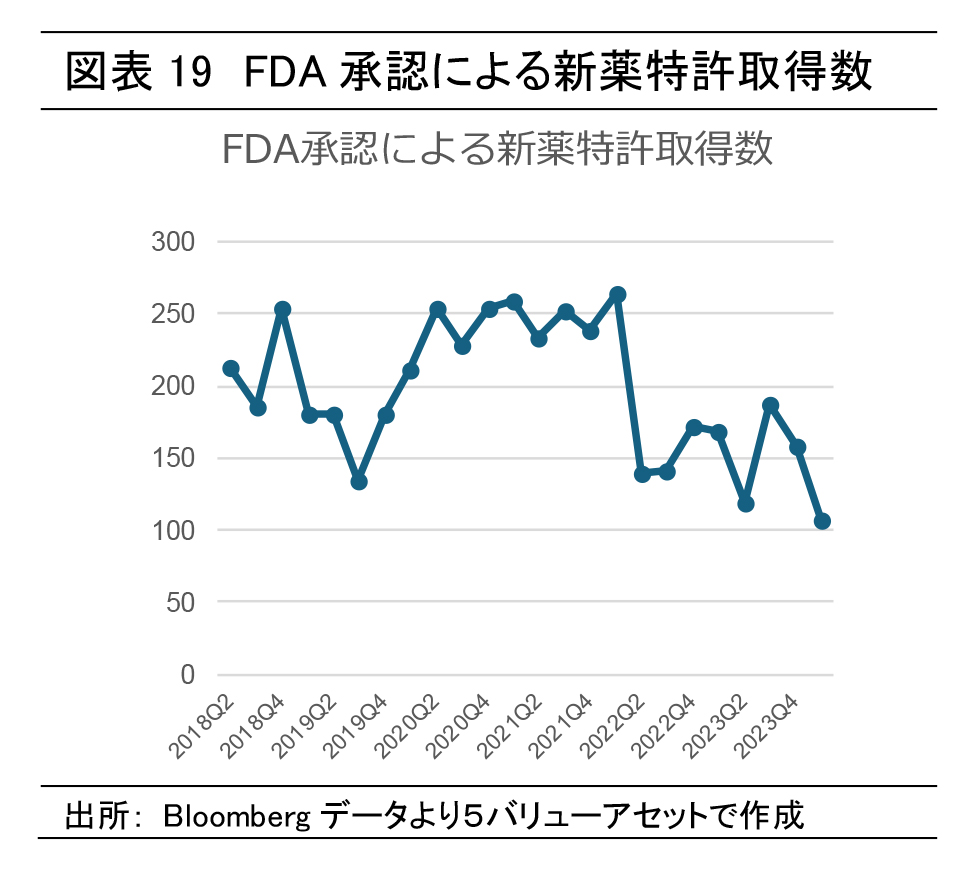

ただし、米国では毎四半期ごとに 100 以上の医薬品に関する特許権が米 FDA によって承認されており、製薬会社各社は自社の新製品だけではなく既発製品についても追加的特許の取得による保護延長に取り組んでいます。このため米国では当初の特許保護期間後にも市場シェアを喪失していない状況が部分的に観測されています。その一方、欧州市場などでは、特許期限後に速やかに代替医薬品への移行が進みやすい傾向があります。

今後、特許切れの影響を受けることになる製薬業界の売上高は増加するとされており、2028年には総売上高の 6.3%が影響を受けることとなります。製薬各社の金融資産に対する投資にあたっては、各社のブロックバスターの特許が切れるタイミングや、それぞれの競合品が発売されるタイミングを意識した評価が必要となります。また、製造過程の点から競合品が作られにくいバイオ薬品が売上高に占める割合なども、勘案しておくべき投資評価のポイントとなります。

製品化後の制約市場に差別化要因と、構造的リスク

1.製薬業界の既存企業に差別化要因-高い参入障壁-

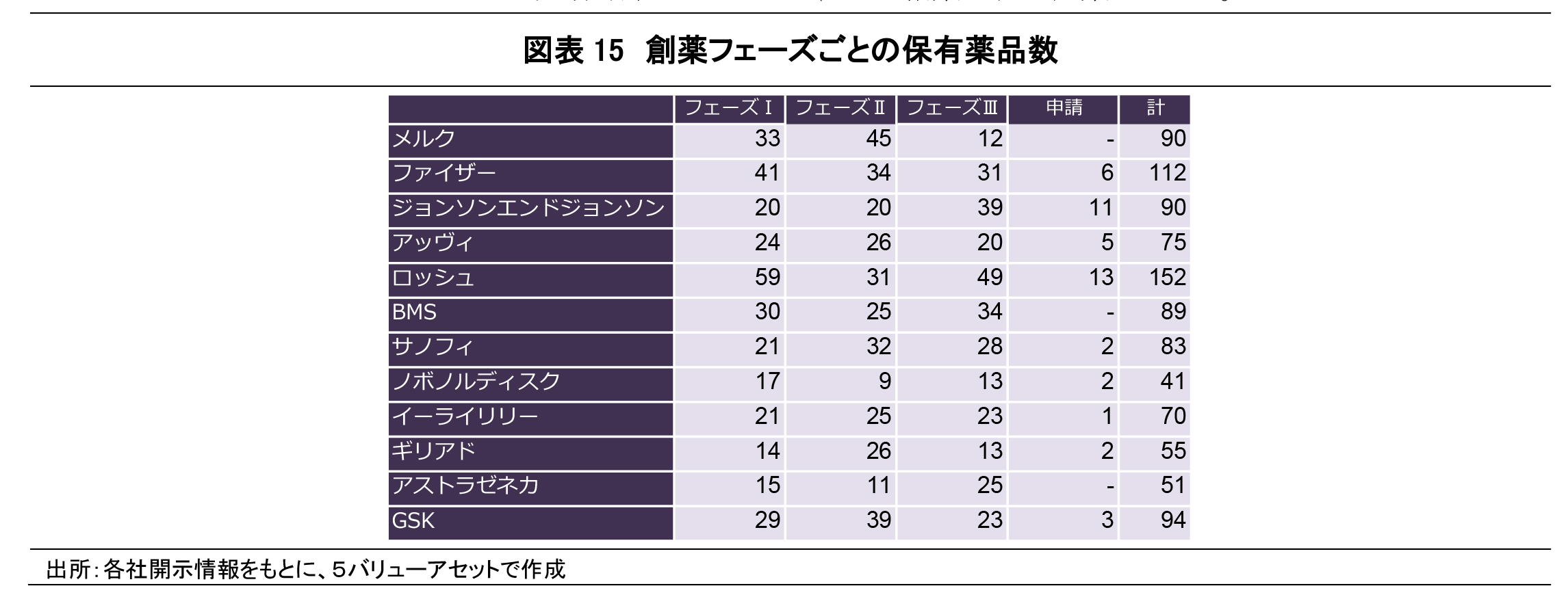

製薬業界において既存企業が現在の地位を維持しやすい要因に、その参入障壁の高さが挙げられます。先のセクション「製薬業界における新製品の開発(創薬)の現状」と「創薬コスト(研究開発費)の高騰」(※記事内では省略)で確認したように、一つの新製品の開発にかかる期間と費用は過去と比べても膨大なものとなっています。

【開発費用】

・ 創薬にかかる期間は 130 億円以上。

・実際に治験~承認までがフェーズⅠ~Ⅲに分類されており、通常製薬会社各社はそれぞれのフェーズまで進んでいる薬品を複数保有している。

・主要企業各社は 41~152 製品の創薬過程の医薬品がある。

【開発期】

・ 創薬にかかる期間は少なくとも 9 年程度。一般に、新規の創薬プロセスにおける開発期間は長期化すると 15 年ほどかかるとされている。さらに、バイオ薬の方が低分子薬よりも開発期間はより長期となりやすい。

・有効性を発見し、物質の安全性を確認するまでのアカデミアの過程が最も時間を要する過程となっている。

・また、開発期間中に、効能の不足や副作用など様々な理由から、創薬を断念する事例も生じ得る。

製薬業界において高いプレゼンスを維持する企業は、中核商品となるブロックバスターを保有しながら、多くの新規医薬品の創薬パイプラインの管理も行い、特許期限切れ後にも次の新規医薬品を投入し続ける必要があります。

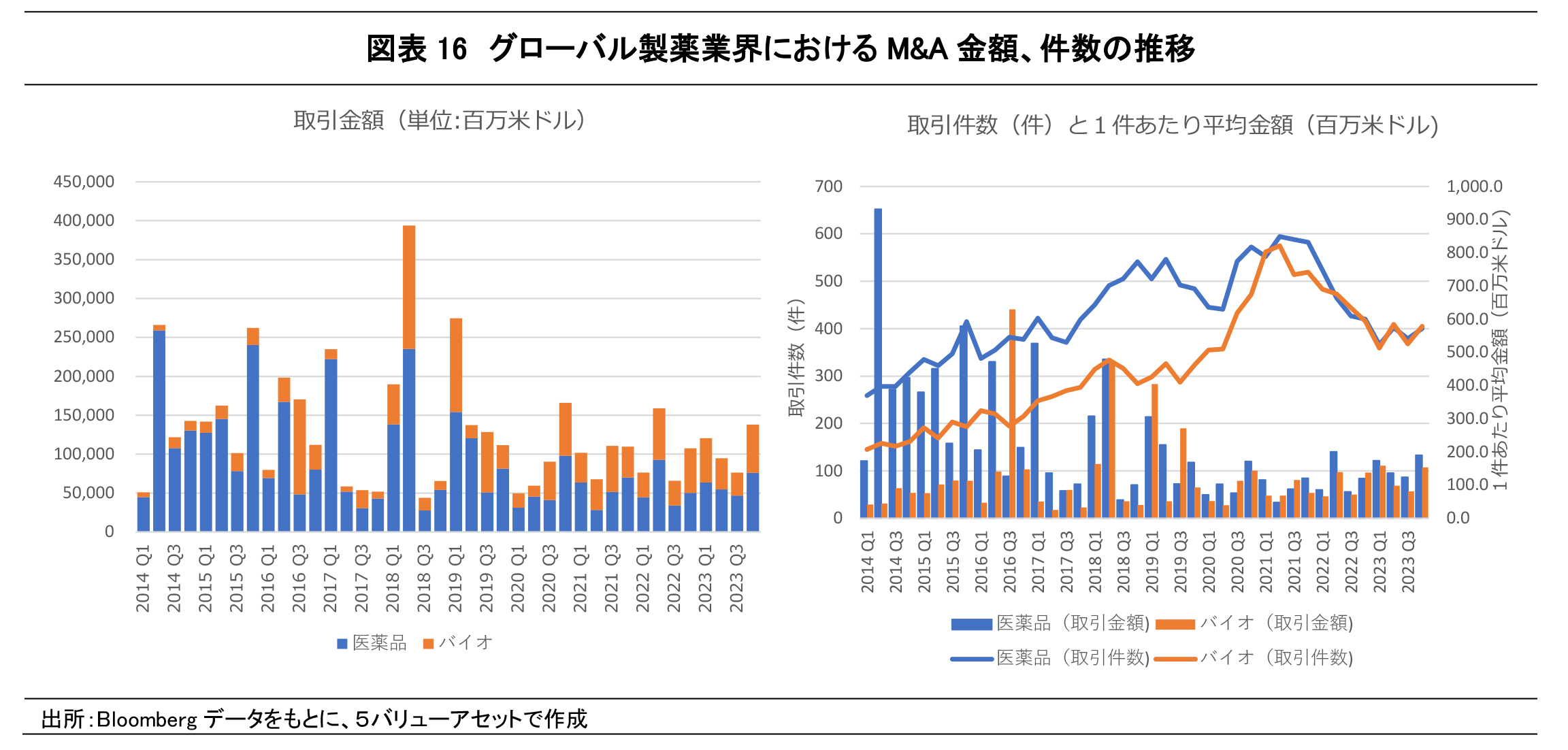

こうした創薬パイプラインを維持するには、自社開発を行う場合と、M&A を通じて新技術を発見したバイオベンチャー等の買収という二つの手段があります。有力な新技術を有する新規創薬企業から見ても、製品化のコストや期間、販路の拡大などを勘案すれば、大手医薬品企業に最終的な承認手続きや販路拡大を任せることにメリットがあり、この結果、多くの大型 M&A が実施されやすい業界となっています。

各製薬企業の創薬パイプライン維持には、自社の創薬費用と合わせて M&A を行う資金 も必要となり、膨大な資金調達能力を要します。この結果、上位 30 社等の大手企業が占める 医薬品売上高の市場占有率は増加を続けており、各製品の開発から収益化までの資金回収にも長期間を要しています。このように膨大なリソースを割かなければ高い競争力を維持ができない産業構造となっているため、製薬業界への参入障壁は高くなりやすく、既存企業の優位性は長期に渡り維持されやすいという特徴があります。

こうした点は、製薬業界の長期債投資や株式の長期保有などの裏付けとなる安心材料と言えるでしょう。 ただし、大型の M&A が想定外のタイミングで実施された場合には、成長機会は確保できるものの一時的な財務レバレッジの拡大などが生じやすく、一時的な信用格付けの引き下げ、社債の信用スプレッドの拡大(時価の下落)要因ともなり得ます。

2019 年以降のトレンドを 見ると、M&A 件数では低分子薬企業の案件は減少傾向、バイオ企業の案件は増加傾向にあります。また、1案件あたりの平均買収金額は増加傾向にあります(図表 16 右図)。2018 年以前ほどの大型 M&A は減っているものも、M&A の実施は株価にはプラス要因になり得ますが社債投資においては一時的なマイナス要因となり得る点にも注意が必要です。

2.製薬業界の構造的リスク

前述の通り、グローバル製薬業界の最も大きな構造的リスク要因には、(i)医薬品の特許期限切れというグローバル市場に共通して存在する構造的リスク要因と、(ii) 米国の知的財産権に関する政策スタンスに起因した薬価交渉制度など米国特有の要因が存在します。

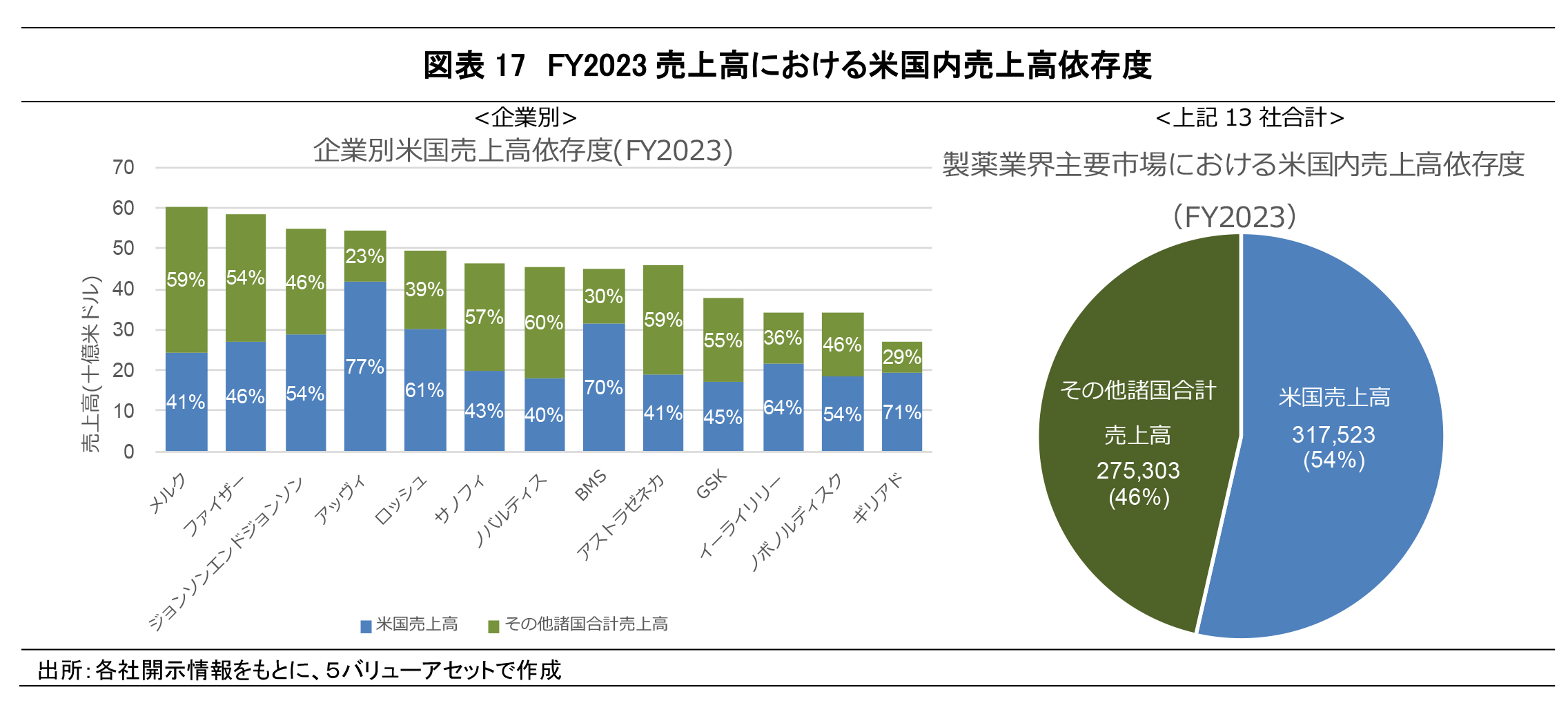

後者は、米国独自の制度であり、米国内の売上高に対する影響に限定されます。よって、もし米国に集中せず地域分散等が図られれば回避可能なリスクといえます。しかし、現実には、前述の研究開発費だけではなく、主要製薬各社の医薬品売上高も米国に集中(総売上高の平均54%程度を依存)しているため、米国市場への集中は回避しにくい状況にあります(図表 17)。

政策的リスクは事前の予見が難しいため、相対的に他地域への依存度が大きいノバルティス、メルク、アストラゼネカなどでは相対的にこうしたリスクが抑制されている一方、アッヴィ、BMS(ブリストル・マイヤーズ・スクイブ)、ギリアド・サイエンシズなどでは相対的に同種のリスクが大きいと考えられます。

製薬業界全体のまとめ

ここまでで確認した製薬業界特有の評価要因に関する着目点のまとめとして、各ポイントを振り返ってみましょう。

1.製薬業界の投資機会

製薬業界は株式・債券共に投資機会の豊富な市場と言えます。2024 年 3 月 15 日時点での債券市場における起債総額は 7477 億米ドルとなっており、2024 年に入ってから既に 450 億米ドルを上回る債券が発行されています。また、株式市場を確認すると、

S&P500 の医薬品・バイオテク分野に関する直近時価総額は 3兆7,240 億米ドルとなっており、分野別市場で 6 番目に高い時価総額となりました。

2.製薬業界の現状

企業別に市場を確認すると、FY2023 で最も高い売上高になったのは米国企業のメルクとなっており、製薬業界の主要企業上位 13 社のうち 9 社が米国企業です。売上高で見ると主要製薬会社 13 社の総売上高の 54%が米国内によるものである点や、研究開発費も米国には他の諸地域と比べ 4 倍以上が集中的に費やされている点などから、製薬業界の主要市場は米国だと言えるでしょう。

3.市場の成長性

製薬業界の市場規模は拡大を続けています。図表 18 に示した医薬品総売上高の推移では、2018 年と比べて 5 年間で売上高が約 4 割程度成長していることが分かります。コロナウイルスの流行によって 2021 年から2022 年で飛躍的に売上高が伸びていましたが、パンデミックが一巡した2023 年も増収傾向は継続されています。Evaluate Pharma では、2023 年から 2028 年にかけての 5 年間でも売上高は 1.3 倍まで伸張すると予想しており、今後も強いトレンドを保った成長が期待できる市場と考えられます。

4. 特許権に関する問題

特許権切れによって保障された保護期間が終了すると、医薬品はジェネリック医薬品やバイオシミラーと呼ばれる競合品が市場に台頭し、従来の売上高を維持できなくなります。ただし、米国では毎四半期ごとに100 以上の医薬品に関する特許権が米 FDA によって承認されており、製薬会社各社は自社の新製品だけでなく既発製品についても追加的特許の取得による保護延長に取り組んでいます。このため米国では当初の特許保護期間後にも市場シェアを喪失していない状況が生じやすくなります。一方、欧州市場などでは、特許期限後に速やかに代替医薬品への移行が進みやすい傾向があります。

5. 薬価交渉制度

米国バイデン政権のインフレ抑制法の成立による薬価交渉制度の設立で、製薬会社は成長性と安定性に関する不確実性がもたらされることとなりました。同制度は米国政府出資の高齢者向け医療保険「メディケア」において高額支出となっている製品から公定薬価を定める製品を選出する制度となっており、2027 年までは毎年 15 品目、2028 年以降は毎年 20品目が薬価交渉制度の適応薬として選定されます。

製薬業界は米国での売上高に大きく依存しているため、米国市場における利益機会を確保することが企業のプレゼンス維持のために必要で、薬価交渉制度による収益損失は免れないと考えられます。そのため、製薬会社を評価する中でこうした米国の環境を考慮する必要があります。

レポート本編では、本記事では文章量の都合上省略したセクション(創薬コストの高騰、インフレ抑制法)についても詳細が記載されておりますので、ご興味のある方はそちらをご参照ください。

弊社HPではレポート、価格表、解説動画など、多数のリサーチコンテンツを公開しております。こちらも合わせてご覧いただければ幸いです。

※閲覧には無料の会員登録が必要になります