本記事では、Apple Inc.(以下、アップル)の事業概要や、モバイル市場におけるシェアについて取り上げます。内容は5VAアナリスト・レポート「アップル(Apple Inc、 MDY;Aaa/S&P;AA+)のクレジット評価」(5バリューアセット チーフ・インベストメント・ストラテジスト 上田祐介、2023年7月19日)をベースに、再編集を行いました。

アップルは、絶対的なブランド力と技術力を武器に、モバイル端末などのハードウェア製品と、ソフトウェアなどのサービスを提供しており、売上高の過半を、毎年新型モデルを投入するモバイル(iPhone)事業が占めています。

売上が大きく減っているのはPC(Mac)事業で、逆に増えているのはアップルケア、クラウド・サービス、デジタルコンテンツといったサービス事業です。

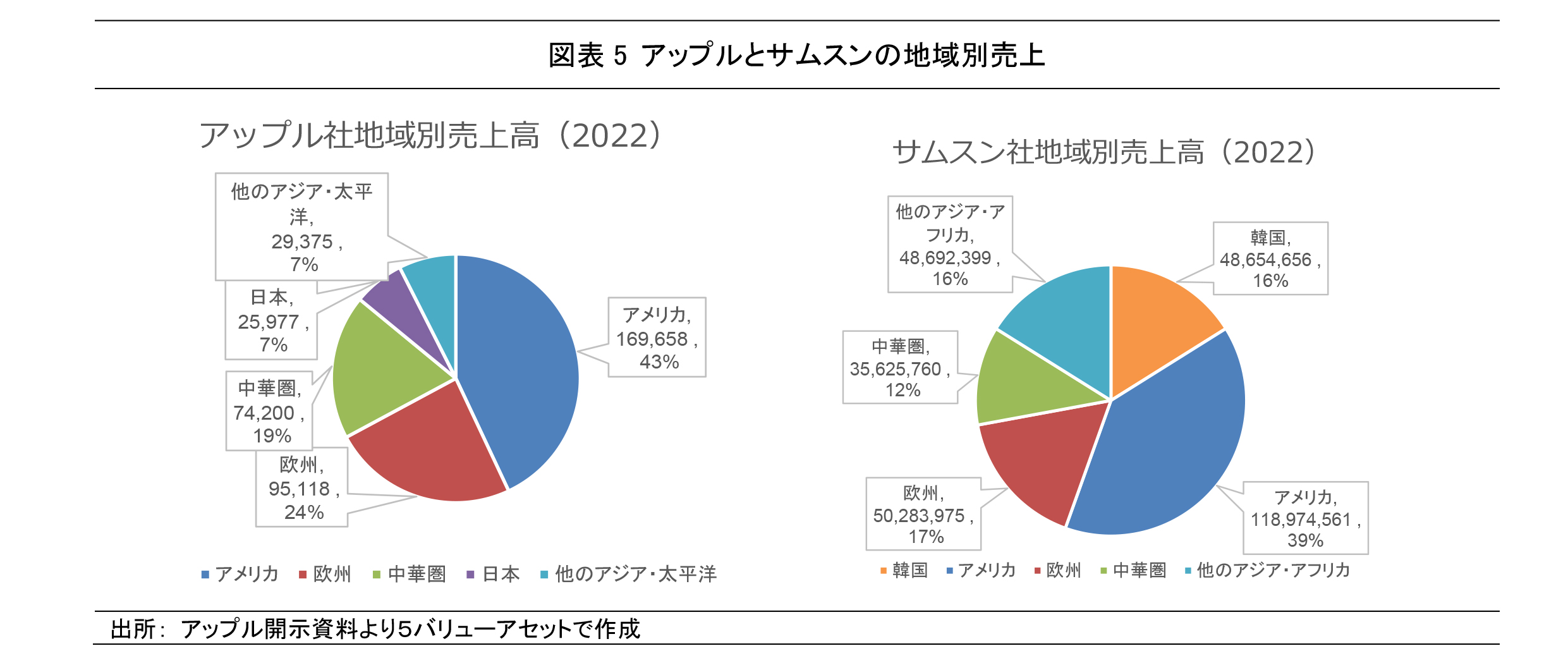

競合他社であるサムスンの地域別売上高では、米国と韓国国内の構成比が過半を占める一方、ヨーロッパ、中華圏のシェアはアップルに比べ3/4~2/3程度と相対的に小さく、アフリカを含むその他地域の構成比は、アップルよりもかなり大きなものです。

先進国経済が中心となるアップルのビジネス・モデルの頑健性は保たれやすく、社債投資などにおける高い信用格付けの裏付けとなります。しかしその半面で、途上国を中心とする成長市場においてアップルの拡大戦略には一定のハードルが存在。持続的成長を前提とする株式の投資評価では、グローバル戦略の進展を見守る必要があります。

アナリスト・レポート本編では、FY2023 Q2(2023年3月期)までの四半期決算(アップルは9月末決算)を元に、アップルの経営状況や主要商品市場の現状を確認し、クレジット評価を行っておりますので、興味・関心を持たれた方はぜひそちらもご参照ください。

アップルの事業概要

アップルは米国のカリフォルニア州に本社を構える米国企業です。同社が持つ絶対的なブランド力と技術力を武器に、iPhone、iPadといったモバイル端末やパソコン(Mac)やアクセサリ等のハードウェア製品を販売する一方で、ソフトウェアやコンテンツや独自のOSを含むプラットフォーム等を武器にサービス事業も提供しています。

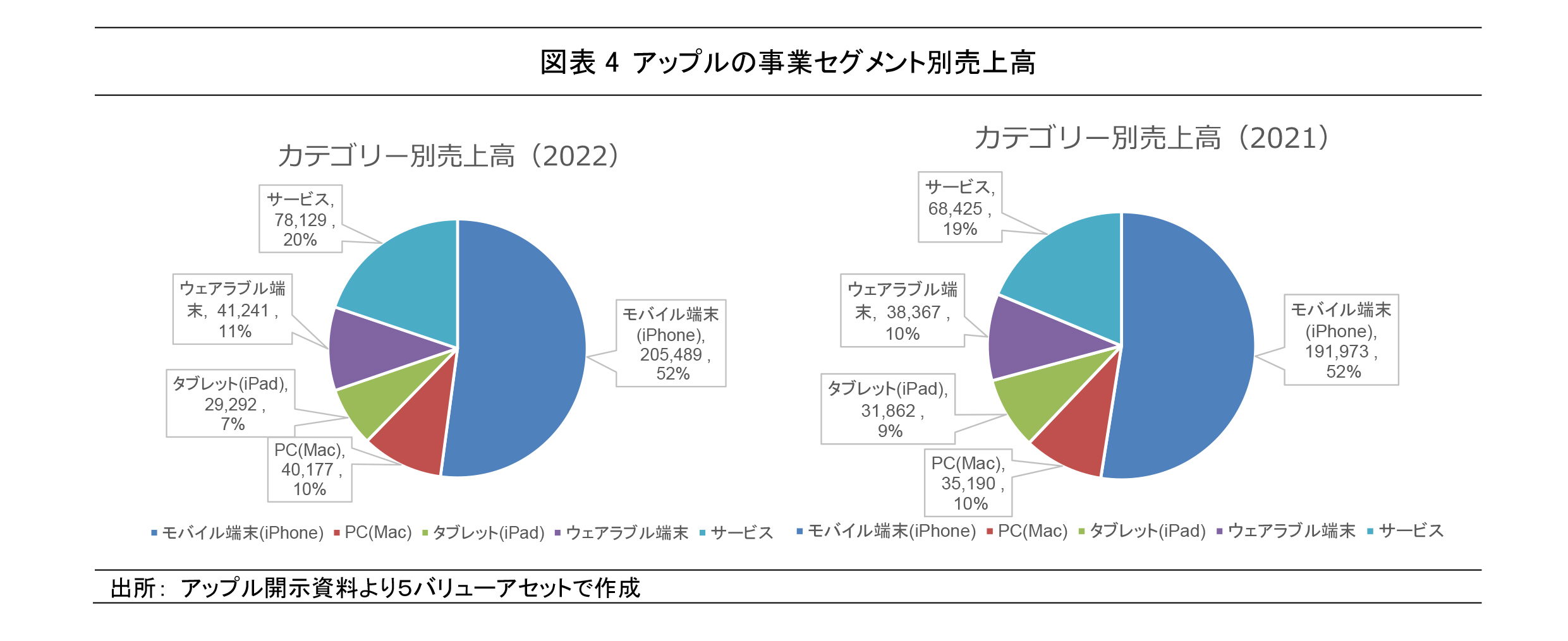

以下の図表1にアップルの事業セグメント別の半期売上高の構成を示しました。

同図表に示した通り、アップルの事業構造は下記の特徴を備えています。

・アップルの売上高の約8割は製品事業、残り2割をサービス事業が占める。

・製品事業の中で最も多くを占めるモバイル(iPhone)の販売は、全社売上高の55%と、半分以上を占める。アップルでは基本的に毎年新型のiPhoneを発売しており、同社の売り上げの半分程を創出している。

・ ドル高が続くと海外事業の米ドル・ベースでの販売高が減少して見える。製品事業は為替影響を一定程度受けやすいが、同影響を除いても売上が大きく減少して見えるのはPC(Mac)事業のみ。

・ 逆に、サービス事業は製品事業が減収に見える中でも米ドル・ベースで増収を維持。

世界のモバイル市場とアップルのシェア状況

前述の通り、アップルの売上高の過半は、モバイル端末(iPhone)の売上が占めています。また、アップルのソフト事業も、同社独自のOSであるiOS上で作動するモバイル端末やタブレットの売上高に依拠しているため、以下では世界のモバイル端末の市場動向について確認してみましょう。

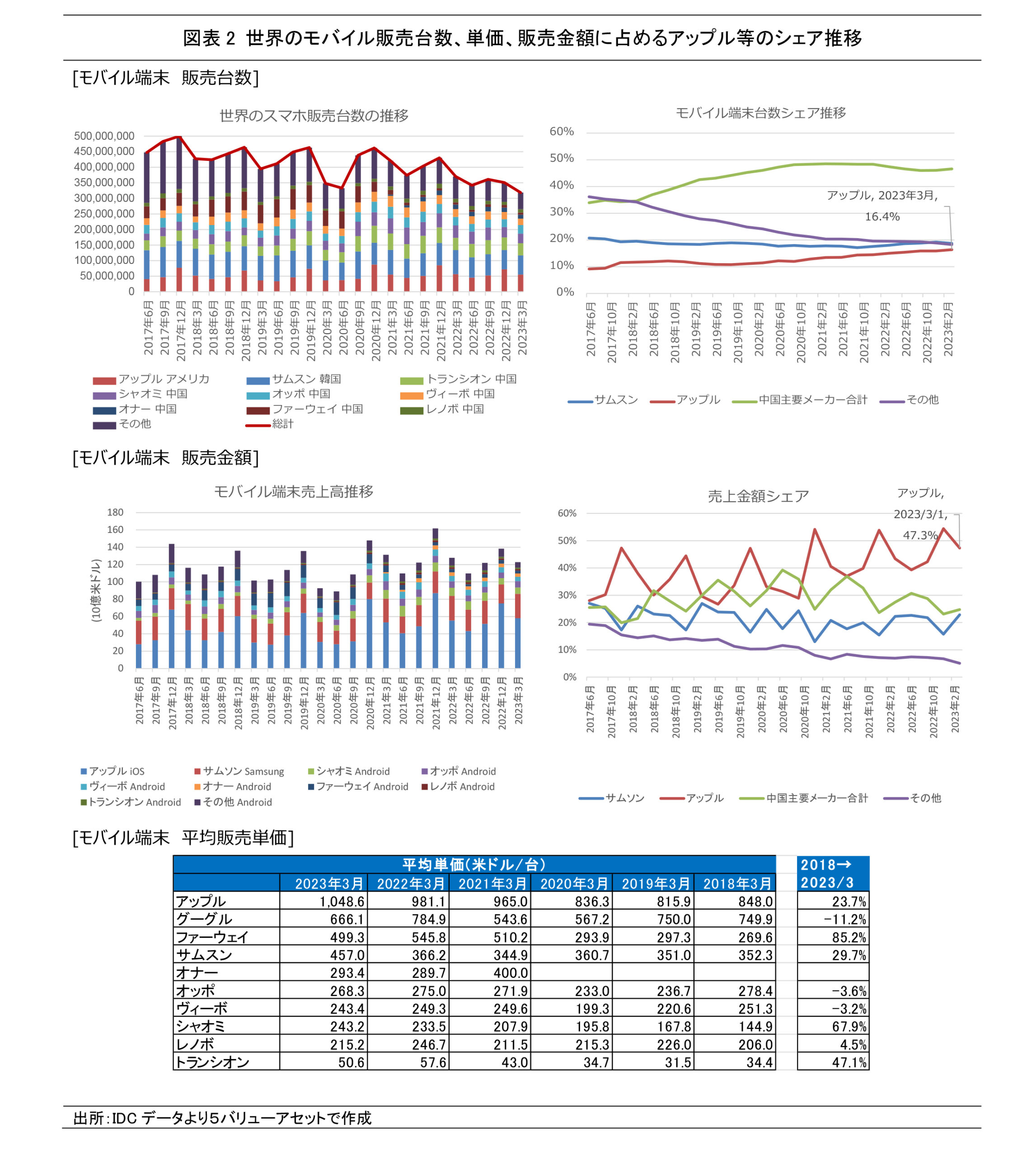

図表2の上段には、世界のモバイル端末の四半期別販売台数を示しました。同図が示す通り、グローバル市場におけるモバイル端末の販売台数は、2017年頃をピークに2023年にかけて減少傾向にあります。一方で、アップルのiPhoneの販売台数は同期間に増加しており、端末台数で見たシェアも10%未満から16%台まで増加していました。しかし、台数ベースでのシェアは、必ずしもアップルの事業状況を適切には表現出来ていません。

図表2の下段に示した通り、主要端末メーカーの中でも、アップルの一台当たり販売単価は2023/3期において唯一1,000ドルを超えており、他のほとんどのメーカーの2~3倍以上の水準を維持しています。

この結果、販売金額ベースで見たアップルのモバイル端末市場に占めるシェア(図表2 中段)は、同期間において47.3%とほぼ半分にまで迫っています。また、報道(1)によれば2022年のQ3以降の四半期集計において、米国内で使用されているスマートフォンに占める米アップルの比率は50%を上回る状況が継続、同国内でトップシェアを継続的に維持している、と報じられています。

(1) “US Smartphone Shipments Market Data (Q4 2021 – Q1 2023)”、2023/5/16、Counterpoint

高付加価値モデルを含み、高いシェアを持つライバル企業は韓国のサムスンとなりますが、同社は台数シェア・金額シェア共横ばいで推移しており、シェアの拡大を続けるアップルに比べると、相対的な競争力に劣るように見受けられます。

アップルの業績

P/Lと事業セグメント別の傾向

ここでは、直近までの損益計算書(P/L)に基づき、アップルの収益力について確認していきましょう。前述の通り、同社のビジネスにおける収益の柱は、下記の二つに分類することができます。

(i) 製品事業 :ブランド力のある独自製品(iPhone、iPadやMac等)の販売

(ii) サービス事業 :広告料、アップルケア、クラウドやデジタルコンテンツといった無形サービスの提供による収益

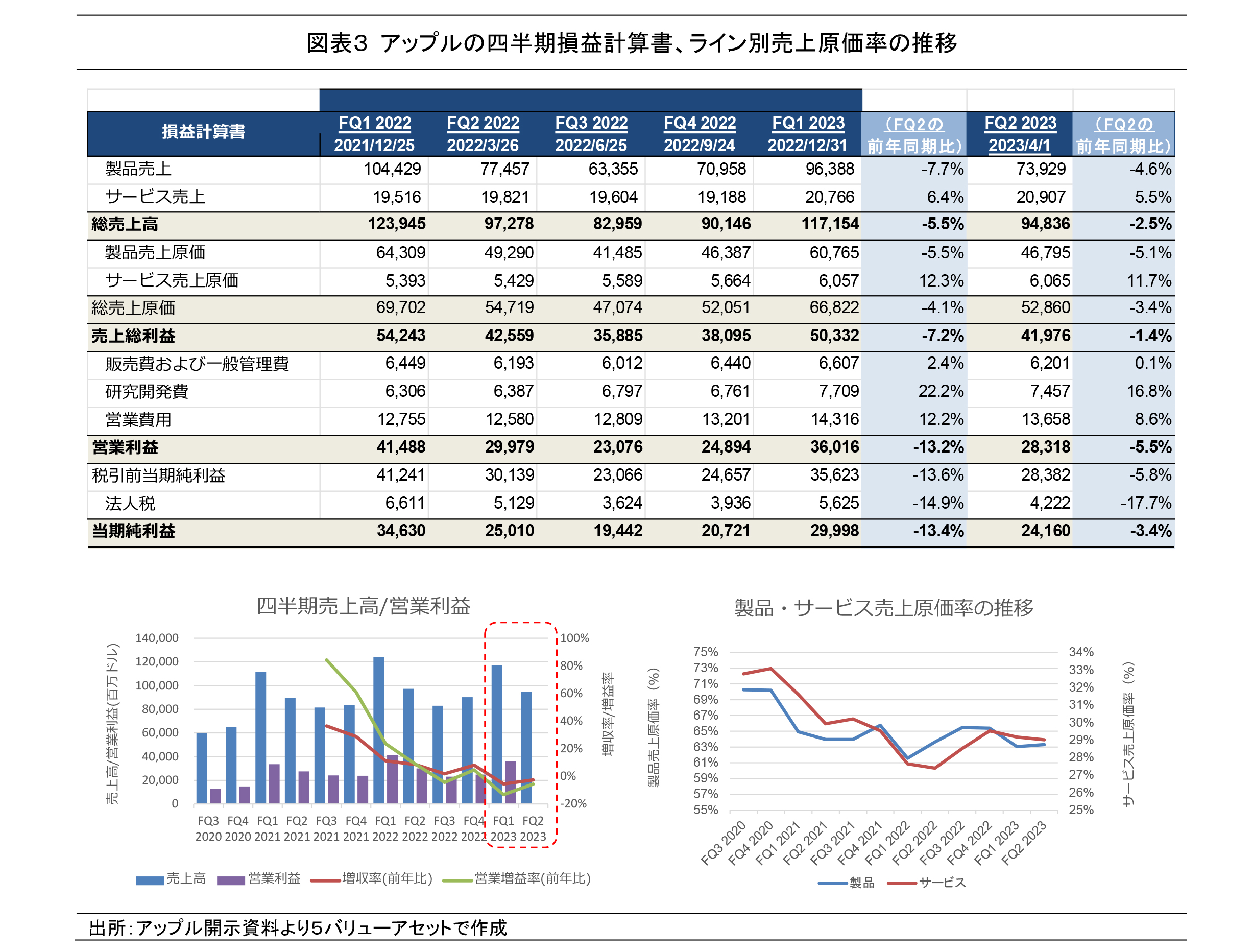

アップルのFY2023 Q1-Q2における企業全体での売上高、営業利益をみると、いずれも絶対値では高い水準を維持しているものの、対前年比変化率でみると、いずれも減収(-5.5%、-2.5%)、減益(-13.2%、-5.5%)となっていました(図表3 上段、下段左)。ただし、製品は減収であった一方、サービスは増収傾向を維持していました。

一方、製品・サ―ビスそれぞれの売上原価率の推移を確認すると、両ラインの原価率は連動して推移しており、FY2022に比べると若干切りあがっているものの、FY2020頃の水準に比べると低い水準を維持しており、安定した利益構造を維持しやすい状況にあります。

アップルの事業セグメント別売上高の年次傾向

ここでは、アップルのセグメント別売上高の構成比とその年次傾向(FY2021→FY2022)を概観します。アップルのビジネスモデルでは、モバイル端末への依存度が極めて高い傾向にあります。

モバイル端末(iPhone):売上高の半分以上を占める。FY2022Q4中にリリースされたiPhone14の売り上げがFY2022の純売上高の増収要因。

PC(Mac) :ノートブック型パソコンの売上増によりFY2022には前年比+14%の増収を記録。

タブレット端末(iPad) :iPad Proの売上不振により、前年比-8%の減収。

ウェアラブル端末 :第三世代Air Pods、Apple Watch SE、そしてApple Watch Ultraの発売により、売上高は前年比+7%の増収。

サービス :広告料、クラウド・サービス、そしてアプリストアでの売上増により前年比+14%の増収。

モバイル端末(iPhone)、サービス、PC(Mac)の三つのセグメントにおける売上高の増加が、同期間における売上高+8%の増収をけん引しました。

アップルの地域別売上高の傾向

次に、アップルの地域別売上について確認し、同社のビジネスモデルの強みと弱みについて、図表5を元に確認します。アップルは、米国における売上高構成比が40%強を占め、続く欧州が24%ほど、中国が20%弱、日本が7%前後、そして残りの7%を日本・中華圏以外の太平洋・アジア地域が占めています。FY2022には、日本を除く全地域で増収傾向が見られ、特に米国とその他アジア太平洋地域の増収が顕著でした。アップルは高いブランド価値と高付加価値の製品を有するため、相対的に所得水準の高い先進国での売上高構成比が高い状況にあります。

この他、地域別売上高において、FY2022に見られたような米国ドルに対する外貨安に起因した名目的な影響に留意しておく必要があります。この時期には、為替の影響により、欧州、日本、そしてその他アジア太平洋地域の米ドル建て売上高にはマイナスの影響が生じており、一方で中華圏の売上高には米ドル/人民元がプラスの影響を与えていました。

サムスンとの比較

次に、アップルの地域別売上高と、競合他社であるサムスンの地域別売上高を比較します。FY2022実績において、サムスンでもハイエンド・モデルを中心に米国における売上高が最も大きな構成比(39%)を占めていました。この他、韓国国内の売上高構成比が16%と、米国・韓国両市場で売上高の過半を占めています。一方、ヨーロッパ、中華圏のシェアはアップルに比べ3/4~2/3程度と相対的に小さく、アフリカを含むその他地域の構成比がアップルよりもかなり大きい点が特徴的な違いとなっています。

世界のスマートフォン端末メーカー主要10社と売上金額シェアの推移を比較した場合(図表2中段右図)、2017年頃にはサムスン、アップル、中国主要メーカー合算の3グループはそれぞれおおむね同水準の市場シェアでありましたが、2023年3月にはアップルが最も高い占有率を占める一方、サムスンと中国メーカー合算はほぼ同水準で推移しました。図表2にも示した通り、モバイル端末の販売台数が全世界ベースで相対的に落ち込んだ背景には、先進国と途上国の間でのコロナ危機からの経済の回復ペースの差も寄与している可能性を考慮できます。逆に見れば、先進国経済の安定性が保たれている限りは、アップルのビジネスモデルの相対的な頑健性が保たれやすい、とも言えるでしょう。こうした点は、社債投資などにおける高い信用格付けの裏付けともなりえます。

なお、アップルの製品は端末の場合、平均単価でも1,000ドル以上するのに対し、サムスンを筆頭とした競合他社は比較的安価な商品を中心に供給していおり、2023年1-3月期の平均販売単価もサムスンで457ドル、中国メーカーでおおむね215-293ドル近辺に留まっています。このことはアップルが先進国で強い状況と一体である一方、株式など中長期の成長性を重視する投資においては、人口面や経済面において先進国よりもはるかに潜在成長性のある発展途上国のシェアの獲得戦略において、逆にアップルが相対的に弱い部分もあることも考慮に入れておく必要があることを意味しています。

なお、アップルでは中国での地政学的緊張感の高まりなどを背景とし、2025年までに生産の25%をインドに移管する可能性があるとの報道(2)もあります。同社ではインドのムンバイとデリーに初の直売店展開にも着手していますが、新興国への事業展開はこれまでの高付加価値製品のブランディングとは異なる性格も要し、同分野での同社の拡大戦略には一定のハードルが存在し、短期的に進む可能性は限定的だと、弊社では考えています。持続的成長を前提とする株式の投資評価においては、同社のローエンドを含むグローバル戦略の進展を見守る必要があります。

(2)“Apple、最新iPhone14をインド生産 中国依存を修正か”、2022/9/26、日本経済新聞

アナリスト・レポート本編では、アップルの財務状況やクレジット評価などの詳細データを記載しておりますので、興味・関心を持たれた方はぜひそちらもご参照ください。

弊社HPではレポート、価格表、解説動画など、多数のリサーチコンテンツを公開しております。こちらも合わせてご覧いただければ幸いです。

※閲覧には無料の会員登録が必要になります