このシリーズでは、一般的な債券の知識に加え、2023年の市場環境を踏まえた債券投資の考え方をQ&A方式でお伝えしています。主な投資対象の債券として想定しているのは、低金利の円建て債ではなく、相対的に高金利の外貨建て債であり、これらを活用した運用の考え方をお伝えしています。

Q45. バーゼル規制とは?

銀行はいずれの国・地域においても資金決済や与信を介して経済の要となるような存在です。

ところが、近年銀行の取引が増加し経済のグローバル化が進行するにつれて、一部地域の金融機関(特に大規模銀行)が不安定化した場合、世界全体の金融機関に波及し、最悪の場合には世界経済の不安定化にも繋がってしまう金融システミック・リスクが顕在化してきました。

これに対応するため、国際的に活動する銀行への監督制度を同一に揃えることで、金融システミック・リスクを国際的に抑制するバーゼル銀行規制(国際的な銀行規制のフレームワーク)が制定されました。

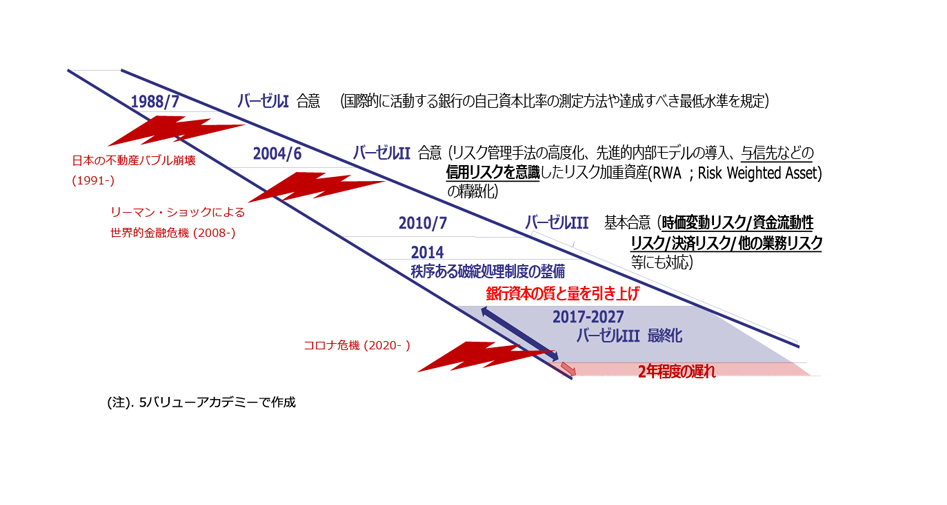

現在では三世代目にあたるバーゼルⅢが運用されていますが、1988年に初めて合意がなされた当初のバーゼルⅠでは、地域ごとに異なっていた銀行の自己資本比率の測定方法や達成すべき最低水準を統一しようというものでした。

ところが1990年代に日本のバブル崩壊などがあったことから、信用リスクへの意識も重要視されるようになったことから、リスク管理手法の高度化、先進的内部モデルの導入、与信先などの信用リスクを意識したリスク加重資産(RWA)の精緻化などが規定されたバーゼルⅡとなりました。

その後、リーマンショックが発生したことを踏まえ、信用リスクだけでなく、時価変動リスクや資産流動性リスク、決済リスク、その他の業務リスクについても包括的に管理するため、コロナ危機で2年ほど遅れが出てしまったものの、バーゼルⅢに移行されました。

バーゼルⅢでもう一つ重視されたのが、リーマンショックのような連鎖的な金融危機(システミック・リスク)を避けるための、「秩序ある破綻処理」の仕組みです。グローバルに重要な銀行の業務を止めることなく、銀行の大きな損失の処理を円滑に進めるために、投資家が先行して損失を吸収する仕組みが多段階で用意されました。こうした損失吸収のために発行されたのがCoCo債と呼ばれる銀行のハイブリッド劣後債です。

Q.46 CoCo債とは?

CoCo債とは「Contingent Convertible Bond」の略称で、日本では偶発転換社債とも呼ばれる債券です。

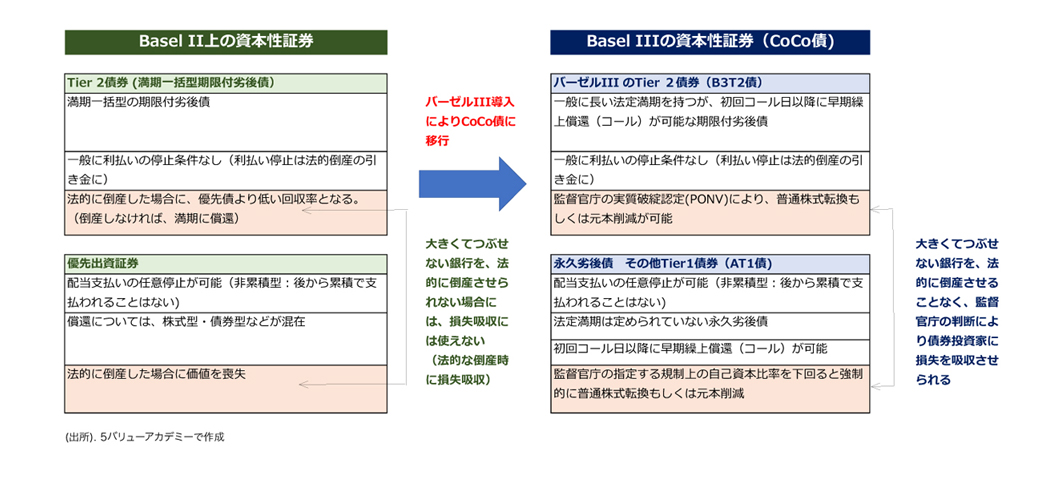

リーマンショック以前のバーゼルⅡにおいては、優先出資証券とTier2債券と呼ばれる資本性証券が存在しましたが、これらは法律的に倒産しない限り満期に償還されるため投資家に損失を吸収させることができないという特徴がありました。そのため、大きすぎて潰せない銀行を倒産させることができない場合には国が損失を負担することになりました。

そこでバーゼルⅢが導入されると、会社の経営が行き詰まる前に各地域の監督官庁(金融庁、FRB等)が実質破綻認定を出すことでTier2債券を普通株式へ転換することや、元本を削減することができるように変更されました。

それに加えて永久劣後債と呼ばれる劣後債券では実質破綻認定が出されなくても、規制上の自己資本比率が一定の水準を下回った場合に(経営が行き詰まる前に)、監督官庁の権限と判断によって強制的に普通株式への転換や元本の削減(ベイルイン)が可能となりました。

こうした監督官庁の指示で投資家に損失を吸収させることができる債券をCoCo債と呼びます。CoCo債は、銀行業務を営む法人(Opco)が法律的に破綻しなくても、損失吸収のために先に普通株式転換や元本削減の対象となりうる点に注意が必要です。

Q47. ベイルインとは?

ベイルインとは銀行の経営状況が悪化した場合などに、監督庁の判断によって、その銀行の債券が強制的に株式に転換されたり、額面を削減されたりすることを指します。

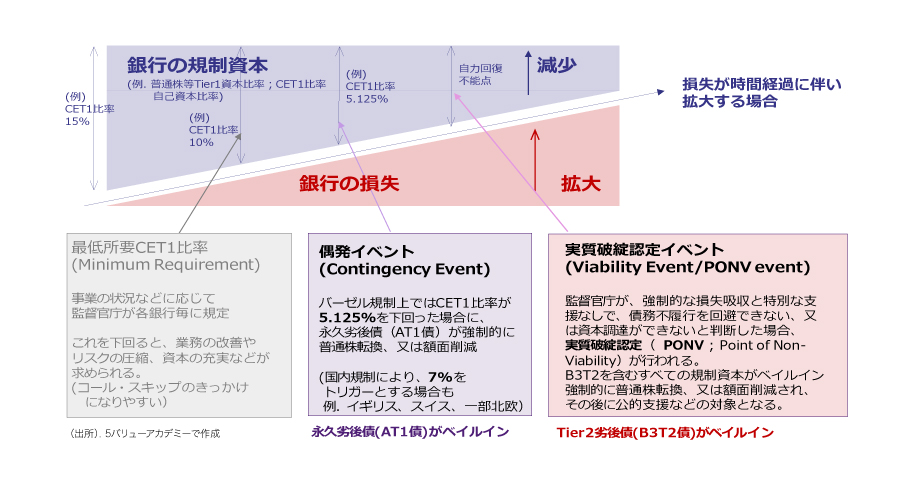

一般的に、ベイルイン等の判断には、普通株等Tier1自己資本比率(通称、CET1比率)が用いられ、この数字が下がっていった場合に様々な対応が取れていくことになります。

急な市場の混乱を防ぐため最初の段階として、あらかじめ設定された最低CET1比率を下回ると監督庁から経営等に指導が入ります。さらにCET1比率が低下し一般に5.125%を下回った場合などには、偶発イベントと認定され永久劣後債(AT1債)がベイルインされます。これ以外にも、銀行規制上でAT1債がベイルイン可能な例外規定が存在する場合もある点などに、注意が必要です。

さらに損失が拡大し、監督官庁が自力で債務不履行を回避できない、又は資本調達ができないと判断した場合には実質破綻認定(PONV)が行われ、Tier2劣後債(B3T2債)もベイルインされます。

国内債券のリスクと費用について

外国債券の取引にかかるリスク

債券は、債券の価格が市場の金利水準の変化に対応して変動するため、償還前に換金すると損失が生じるおそれがあります。また、債券を発行する組織(発行体)が債務返済不能状態に陥った場合、元本や利子の支払いが滞ったり、不能となったりすることがあります。

国内債券の取引にかかる費用

国内債券を購入する場合は、購入対価のみお支払いいただきます(手数料相当分が購入対価に含まれます。委託手数料はかかりません)。

外国債券のリスクと費用について

外国債券の取引にかかるリスク

債券は、債券の価格が市場の金利水準の変化に対応して変動するため、償還前に換金すると損失が生じるおそれがあります。また、債券を発行する組織(発行体)が債務返済不能状態に陥った場合、元本や利子の支払いが滞ったり、不能となったりすることがあります。外国債券(外貨建て債券)は為替相場の変動等により円ベースでの損失(為替差損)が生じたり、債券を発行する組織(発行体)が所属する国や地域、取引がおこなわれる通貨を発行している国や地域の政治・経済・社会情勢に大きな影響を受けたりするおそれがあります。

外国債券の取引にかかる費用

外国債券を購入する場合は、購入対価のみお支払いいただきます(手数料相当分が購入対価に含まれます。委託手数料はかかりません)。また、円貨から購入する場合は、債券の発行通貨に為替交換する費用が生じます。この費用は債券の発行通貨によって異なります。

商号等 5バリューアセット株式会社/金融商品仲介業者 近畿財務局長(金仲)第437号