①ファンダメンタルズは良好

②インバウンド&円高進行で業績拡大?

③チャートは決算後の急落から底打ち反転狙い

6238 フリューの基本情報

フリューは京都に本社を置くエンタテインメント製品のメーカーです。

「世界観ビジネス」「ガールズトレンドビジネス」「フリューニュービジネス」の3つのセグメントで事業展開しています。

元々はオムロンのエンタテインメント事業から分社化されたオムロンエンタテインメント株式会社として、プリントシール機などの業務用ゲーム機の企画・開発・製造・販売やクレーンゲーム機向けの景品プライズ事業など行っていましたが、2007年にフリューHD株式会社に事業譲渡というかたちで設立されました。

【URL】https://www.furyu.jp/

【決算】3月

【特色】プリントシール機シェア9割、消耗品シール販売やアプリ優良会員事業で稼ぐ。ゲームも展開

【業種】娯楽用品 時価総額順位 27/49社

【上場】東証プライム

11月24日引け後の指標データ

【予想PER】14.29倍

【予想PBR】1.57倍

【予想配当利回り】3.05%

【予想1株配当】38円

【発行株式数】28,296千株

ガールズトレンドビジネスとは

「すべてのGIRLSをHAPPYに」が事業ビジョンで、プリントシール事業とコンテンツ・メディア事業が展開されています。プリントシール機はシェア94% (2022年夏時点)で、10代の若年層女性から圧倒的な支持を集めています。その支持基盤からマーケティングを行い「Webサービス・アプリケーション事業」として、「ピクトリンク」の運営をはじめさまざまなサービスを展開しています。

世界観ビジネスとは

定番キャラクターや人気漫画作品、人気ゲーム等のプライズ景品用グッズが主な製品です。グッズはゲームセンターのUFOキャッチャーに並んでいるフィギュアやぬいぐるみなどです。

近年、プライズ用のグッズを製造する企業が増えていますが、フリューは人気のIP版権を獲得しているため、ラインナップも豊富です。インバウンドの回復により、売上好調です。

また、オリジナルのゲーム開発も行っており、家庭用ゲーム機やスマホゲームソフトの企画・開発・販売(配信)も行っています。

フリューのビジネスの特徴

- プリントシール機設置台数シェア 約94%

- プリントシール機プレイ頻度 1秒に1回

- 女子高校生・大学生へのインタビュー回数 200回以上

- ピクトリンク有料会員数 約149万人

- 最高価格フィギュア 300万3000円

- プライム市場売上高 業界3位

- プライズの取り扱いIP数 350万件

- 『ゆるキャン△』シリーズDVD・BD販売累計数140,000本超え

参照ページ:https://www.furyu.jp/recruit/newgrad/data.html

キャラ広場でフリューが取り扱うIP

第2四半期決算内容(11月14日発表)

11月14日に2024年3月期の「通期連結業績予想の修正に関するお知らせ」のIRが出て、売上高、営業利益、経常利益が上方修正されています。

世界観ビジネスの受注が好調で、特にクレーンゲーム景品が業績を引き上げているようです。ゲームセンターに行くと、人気キャラクターのフィギュアやぬいぐるみを目当てに特に海外からの観光客の方がコインを投入している姿が目にする機会が増えているので、インバウンド需要も取り込んでいると思います。

しかも、フリューの商品は主に中国で生産が行われていて、支払いはドル建てとなっています。円安で仕入高が高騰している逆風下での上方修正ですから、今後円安がピークアウトして円高に振れるようになれば更なる上方修正の期待も高まります。

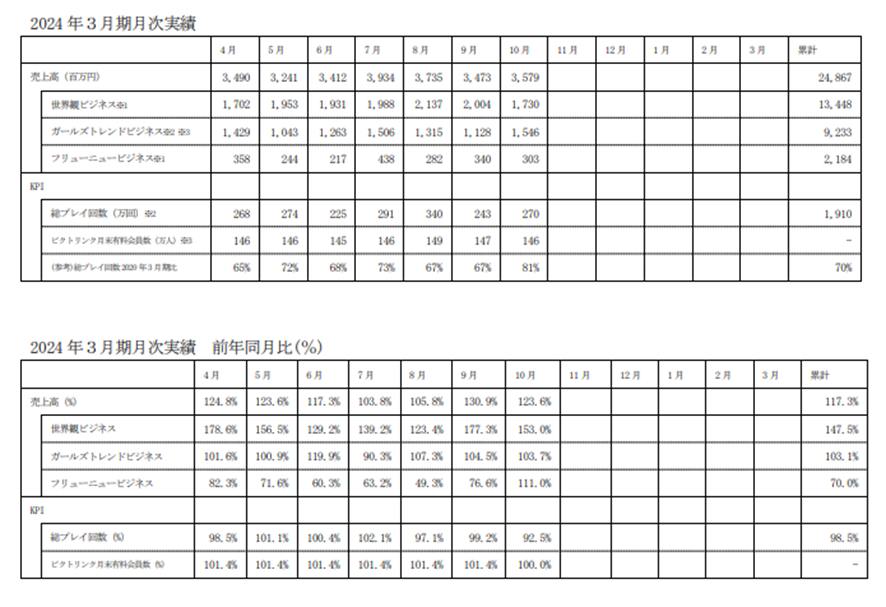

一方でガールズトレンドビジネスにおけるプリントシール機等のプレイ回数はコロナ禍で落ち込んだまま、回復途上の状態が続いており、年間総プレイ回数の見通しが3,600 万回から3,400 万回へ引き下げられています。プレイ回数に連動して、2024年3月期のピクトリンクの月末有料会員も152 万人から148 万人に引き下げられました。

フリューニュービジネスのゲーム事業は、今期発売の『クライマキナ』で売上が伸びていますが、前期公開の映画『ゆるキャン△』の剥落が大きく響いて、売上減が見込まれています。

総じて、フリューの市場環境は決して順調というわけではありませんが、とにもかくにも世界観ビジネスの売上の大半を占めるクレーンゲーム景品の売上が絶好調(前年比160.1%)で、円高に振れれば振れるほど2024年3月の下期の業績も上振れ余地があると思われます。

処理水問題が改善されて中国からの旅行者が戻って、ゲームセンターが今以上に賑わえば次年度以降もさらなる需要拡大に期待ができそうです。

決算短信のコメント(一部抜粋)

当社グループは、企業理念「人々のこころを豊かで幸せにする良質なエンタテインメントを創出する!」のもと、プリントシール事業の拡大、若年女性層の顧客基盤を活用したマネタイズの多様化、キャラクターIP(知的財産)を利用した商品販売に注力し、2024年3月期を初年度とする「中期ビジョン」実現のための取り組みを行いました。

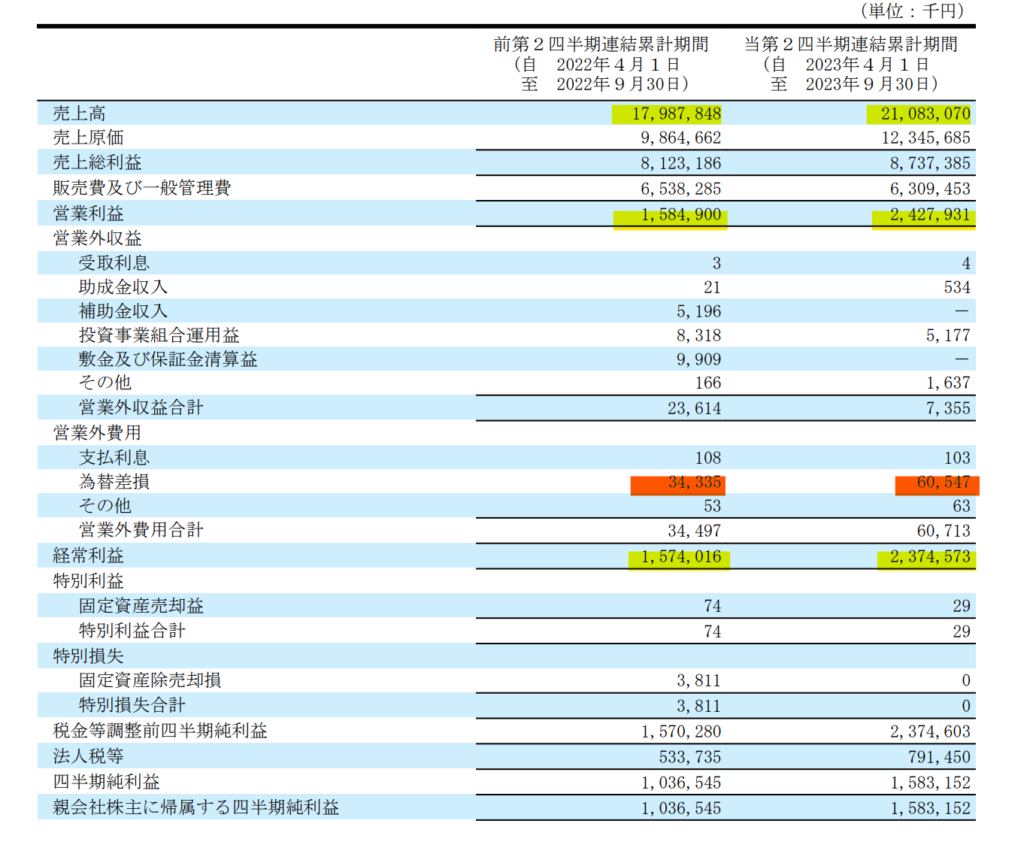

この結果、当第2四半期連結累計期間の連結業績は、売上高は21,083百万円(前年同期比117.2%)、営業利益は2,427百万円(前年同期比153.2%)、経常利益は2,374百万円(前年同期比150.9%)、親会社株主に帰属する四半期純利益は1,583百万円(前年同期比152.7%)となりました。

セグメント別の経営成績は、次のとおりであります。

なお、第1四半期連結会計期間より、報告セグメントの区分を変更しており、前年同期比較は、前年同期の数値を変更後のセグメント区分に組み替えた数値で比較しております。詳細は、「2.四半期連結財務諸表及び主な注記(4)四半期連結財務諸表に関する注記事項(セグメント情報等)3.報告セグメントの変更等に関する事項」に記載のとおりであります。

(世界観ビジネス)

世界観ビジネスにおきましては、定番キャラクターや、人気漫画作品及び世界的人気ゲーム等の多数のIP版権の獲得とその商品化に引き続き注力しました。

商品の生産は主に中国で行っており、ドル建てでの決済が多く、利益面では円安による影響は継続しております。

クレーンゲーム景品は、円安に伴う仕入原価の高騰の影響はあるものの、クレーンゲーム市場拡大と複数の人気IPの商品化に加えて、前述のインバウンド需要の回復も後押しした結果、売上規模は大きく拡大しております。

海外物販は、主要マーケットである中国及びアメリカの受注がいまだ低調であり、売上は減少しております。

高価格帯ホビーは、2023年3月に開設したホビーECサイト「FURYU HOBBY MALL(フリューホビーモール)」を通じ

て、より商品バリエーションを拡張し販売しております。商品の販売状況も好調のため前年を上回る売上となっており、利益面も堅調に推移しております。

この結果、当第2四半期連結累計期間の売上高は11,704百万円(前年同期比146.5%)、営業利益は1,063百万円

(前年同期比338.7%)となりました。

(ガールズトレンドビジネス)

プリントシール事業におきましては、新型コロナウイルス感染症がもたらしたライフスタイルの変化は消費者行動にも影響を及ぼしており、プレイ回数は依然としてコロナ禍以前の水準までは回復しておりません。このような厳しい市場環境が続く中、プレイ回数の回復に向けて人気キャラクターの「推し活」をテーマにしたコラボの実施、プリントシール機で撮影した画像をAI似顔絵に変換するイベントの開催など、新規ユーザー獲得のための販促施策を実施しました。以上から、当第2四半期連結累計期間のプレイ回数は1,641万回(前第2四半期連結累計期間は1,647万回)となりました。

プリントシール画像取得・閲覧サービス「ピクトリンク」におきましては、重要なKPIと位置付けている有料会員数は緩やかな回復傾向が継続しており、夏休み期間にプレイ回数が増加する季節要因も重なった結果、2023年9月末時点で147万人(2022年9月末時点は145万人)となりました。今後の当サービスのさらなる成長戦略として、5月にプレミアム会員向けにフォトストレージ・サービス「PiCTLINK photos」をリリースし、全会員まで拡大するための準備を進めております。

この結果、当第2四半期連結累計期間の売上高は7,578百万円(前年同期比103.3%)、営業利益は2,314百万円

(前年同期比111.3%)となりました。

(フリューニュービジネス)

家庭用ゲームソフト事業につきましては、7月発売の新作タイトル「クライマキナ/CRYMACHINA」の販売が好調

に推移しており、既存タイトルのダウンロード版や海外販売と合わせて同事業を牽引しました。

ゲームアプリ事業においては、当社が扱う女性向け恋愛シミュレーションゲームの市場が縮小傾向のため、一部タイトルのサービスを終了する一方、今後の顧客層拡大のため、新規タイトルの開発に取り組んでおります。

アニメ事業は、昨年ヒットした映画「ゆるキャン△」のBlu-ray・DVDや同シリーズの関連商品の販売好調に加えて、新作TVアニメ「政宗くんのリベンジR」の配信が売上に大きく貢献しております。

カラーコンタクトレンズ事業につきましては、昨年リニューアルした自社ECサイト「Mew contact(ミューコンタクト)」上で販売促進施策を継続するとともに、サイトの顧客利便性改善も並行して実施することで、引き続き顧客流入数を増加する取り組みを進めてまいります。

データ広告事業につきましては、既存取引先の受注額減少に伴い、売上は前年より減少しましたが、新規顧客獲得のための営業活動に注力し、収益力の向上に努めております。

この結果、当第2四半期連結累計期間の売上高は1,800百万円(前年同期比67.7%)、営業損失は153百万円(前年同期は21百万円の営業損失)となりました。

円高メリット

フリューは円安よりも円高に振れる方がメリットのある企業です。なぜなら、商品は主に中国で生産を行われていますが、支払いの多くはドル建てとなっています。円安が進行すると仕入高が高騰して原価がかさむため、営業利益が圧迫されるからです。

また、2024年3月期の上期はの想定為替レートは1米ドル=135 円となっていましたが、上方修正のIRに「第3四半期連結会計期間以降の為替換算レートについては、1米ドル=150 円と見直されています。

想定レートが150円でも上方修正してますので、今後150円以下で推移した場合は、フリューにとっては仕入高が圧縮されて、営業利益に追い風になります。

11月21日の株式新聞ニュース(提供:ウェルスアドバイザー社)の『円高進行でニトリHDなど見直し-出遅れ修正期待の銘柄は?』では、フリューについて以下のことが書かれています。

プリントシール機のフリュー<6238>は、円安が仕入れコストの上昇につながり、対ドル1円の下落が年間7000万円の営業減益要因となる。今3月期通期の為替前提を直近、1ドル=150円(従来135円)に見直した。

同社はクレーンゲーム景品の好調により連結営業利益の予想については25億円から33億円(前期比55%増)に上方修正したものの、その後株価は値下がりした。相場の仕切り直しが待たれる。

株式新聞 https://kabushiki.jp/news/617129

第2四半期損益計算書

ニューリリース情報

フリューのIR情報からリリース情報のみを抜粋しました。

各分野で積極的に新サービス、新商品の発表をしています。また、日本人形の老舗「吉徳」とコラボした、フィギュアを頻繁にリリースしています。

- 2023.11.22 AI画像処理レタッチソフト『FURYU retouch』振袖専門店「ICHIKURA」スタジオに12月中旬より順次導入決定

- 2023.10.16 『吉徳×F:NEX すーぱーそに子 -日本人形- 1/4スケールフィギュア』ホビーECサイト『FURYU HOBBY MALL』にて10月14日より予約開始!

- 2023.09.19 『吉徳×F:NEX 御坂美琴 -日本人形- 1/4スケールフィギュア』 ホビーECサイト『FURYU HOBBY MALL』にて9月19日より予約開始!

- 2023.06.30 『吉徳×F:NEX キズナアイ -日本人形- 1/4スケールフィギュア』ホビーECサイト『FURYU HOBBY MALL』にて6月30日より予約開始!

- 2023.06.01 AI画像処理レタッチソフト『FURYU retouch』本日6月1日より本格販売開始

- 2023.03.24 「ディズニーキャラクター」のアイテムがフリューのプライズから初登場!ディズニー100周年をお祝いする特別なシリーズに大注目!

- 2023.03.24 大好評!吉徳×F:NEX『日本人形フィギュア』で初音ミクが初登場!『吉徳×F:NEX 初音ミク -日本人形- 1/4スケールフィギュア』本日3月24日より予約開始!

- 2023.03.03 「ヒプノシスマイク」とプリ機『ルートミー』がコラボ!2ショット風プリが楽しめる全6セットを3月27日より期間限定で搭載

- 2023.03.01 残酷な世界で生き抜く機械の少女たちを描いた完全新作アクションRPG『クライマキナ/CRYMACHINA』2023年7月6日(木)発売決定!

四季報コメント

四季報2023年秋号のコメントです。

【上向く】ホビー・景品拡大。高価格帯品好調、人気キャラクターの版権獲得も進む。シールはプレー、有料会員数が回復軌道、値上げも効く。ゲームなど前期並み。円安での仕入れ負担増も前期より緩和。アプリ開発など費用増あっても営業益上向く。

【プリント】プレミアム会員向けに写真保存サービスを本格化。画像処理のノウハウ基にフォトタッチソフトの販売を開始。

フリューの配当

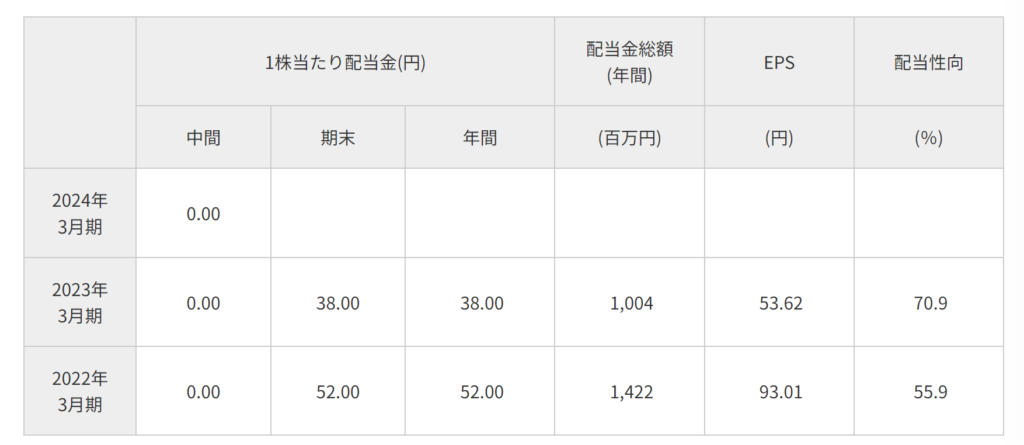

フリューの配当は2024年4月期は年間38円が予定されています。これは、前年の2023年3月期と同じ額で据え置かれています。

2022年3月期は年間52円でしたので、少し物足りないような気もしてしまいますが、この年は当初37円が予定されていました。それが業績が良かったこともあり、余剰金の配当(設立15周年の記念配当)として、増額修正された結果ですので、減配というわけではありません。

現在の株価1,243円で算出した場合の配当利回り率は 3.06%です。

製造業全般を見ると、4%超えの銘柄もちらほらとあるので決して特別高水準というわけではありません。しかし、タカラトミー(7867)が1.67%、バンダイナムコ(7832)が0.66%、壽屋(7809)が2.2%などから考えてみると、ホビー系を扱う同業種の中では高配当といえます。

また、優待利回り率と合計すると、3.86%になります。

参考:https://www.furyu.jp/ir/dividend.html

フリューの株主優待

フリューの株主優待は、下記の「株主優待ポイント表」に基づき、株主優待ポイントがもらえます。付与ポイントは株主専用の「フリュー・プレミアム優待倶楽部」で、1,500種類以上の優待商品から交換できます。

このプレミアム優待倶楽部はフリュー以外の多くの企業が導入していて、商品のラインナップも全国各地の食材や、鍋や食器などの生活用品、トースターや電動歯ブラシなどの電化製品などと幅広いので、日本全国の老若男女の株主に喜ばれる優待内容だと思います。

また、500株以上の保有が最小条件ですので、現在(11/24時点)の株価(1,243円)の場合、621,500円で5,000円相当になります。優待利回りは、0.805%です。

| 保有株式数 | 付与ポイント数 |

| 500株~999株 | 5,000ポイント |

| 1,000株以上 | 10,000ポイント |

参考:https://furyu.premium-yutaiclub.jp/

株価チャートの推移

2023年は1,000円から1,200円あたりのボックス圏で推移していましたが6月から上昇トレンドに転じて、8月14日には1,762円の高値をつけています。

その後は、上げ下げを繰り返し、11月14日発表の決算前までは1,500円台をキープしていましたが、決算発表の翌日に暴落しました。11月24日には一時1,215円まで売られました。その後は少し盛り返して、1,243円の陽線で終えています。

日足チャート(6カ月)

週足チャート(1年)

週足チャート(2年)

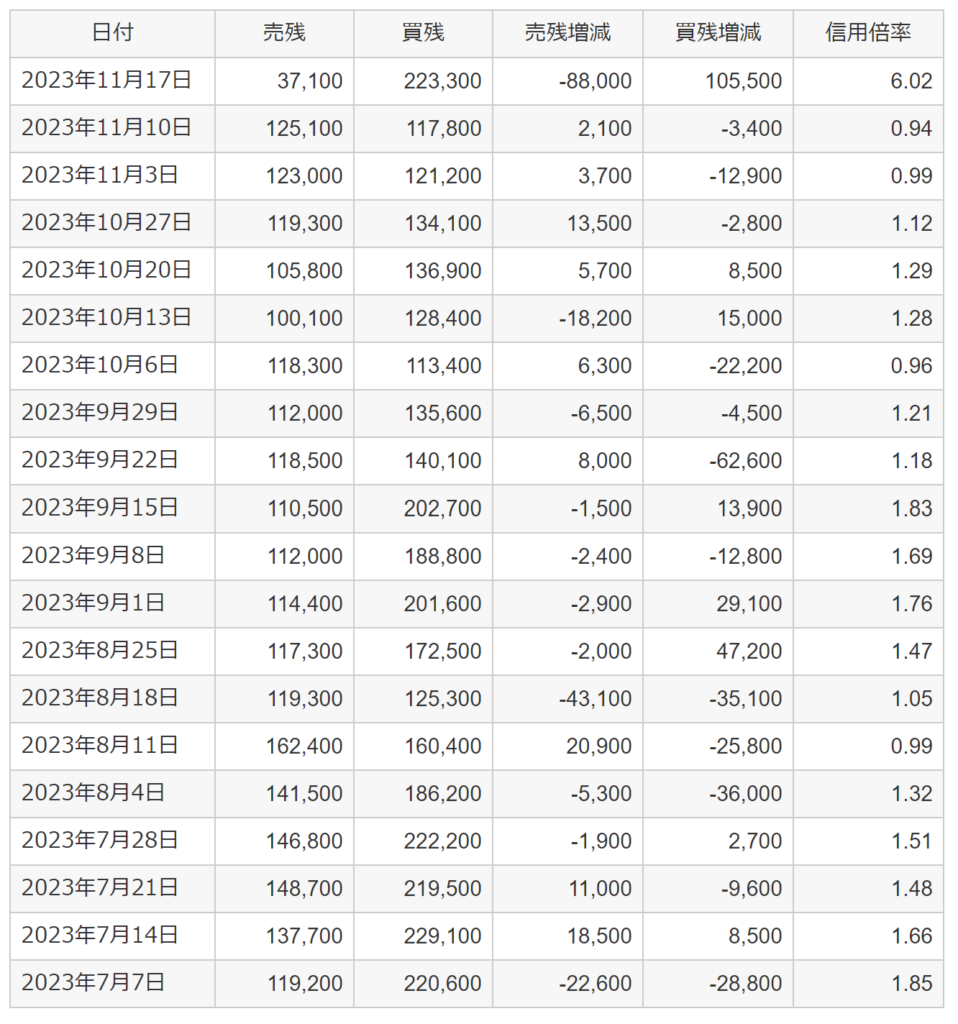

フリューの需給データの確認(11月17日時点)

信用倍率

11月17日時点で信用倍率は「6.02」です。前週の11月10日と比べると、売残が88,000株減少し、買残が105,500増加するかたちとなっており、需給が悪化しています。

信用買いは個人投資家がレバレッジを掛けたいときに、お金を借りてする株式を買う行動ですので、短期で株価が急落した銘柄(特に人気銘柄)は必然的に信用買残が増える傾向にあります。フリューのような知名度のあるプライム銘柄の場合は、安値であればあるほどなおさら買いたくなるのが投資家心理です。

しかし、買残はまだ20万程度なので、買残が多いととりたてて騒ぐ量ではないとわたしは思います。

機関投資家の空売り情報

フリューに対する機関の空売りは現在「0」です。

2023年は6月以降GOLDMAN SACHSとIntegrated Core Strategiesの2社によって、空売り実績がありますが、いずれも短期間で撤退しています。

空売り実績が公表されるのは、営業日ベースで数日間のタイムラグがあるため、もしかしたら、11月23日、24日あたりにGOLDMAN SACHSが空売りを仕掛けている可能性もあります。

しかし、チャート的には一旦下げ止まった感があり、業績も上方修正されているので、これ以上の空売りをするのはさすがに旨味がないでしょう。

需給情報のまとめ

フリューで儲けを出すための戦略は?

わたしはフリューの現在の株価1,243円は「買い」だと考えています。

今後、万が一1,200円を割るような展開があれば、絶好の買い場と捉えて、買い下がっていくつもりです。しかし、ファンダメンタルズ(PBR、配当・優待利回り)が良好なので、これ以上の下値はないと思っています。

業績的にも2024年3月期は上方修正がでていて、下期もさらなる上方修正の可能性もあります。主力のクレーンゲームの景品の売上が大きく伸びています。また、中国人観光客を含めたインバウンドの回復、円高への進行などの外部要因が改善されれば、フリューにとって追い風になるからです。

また、テクニカル的にも決算後に株価が急落して、ボラティリティーの大きな面白いチャート局面にあります。移動平均線の乖離率は、75日線「-18.99%」、25日線「-14.59%」、5日線「-2.02」です。フリューが赤字で無配で下方修正銘柄ならそれも理解できますが、全くの逆の銘柄ですので、さすがに売られすぎの水準にあると思います。

したがって、戦略として、1200円台にとどまっているうちは、その日の下値を少し拾って少しずつ持ち株数を増やしていくのが得策ではないでしょうか。暴落後の1週間の値動きを見ている限りでは、前場で大きな売りが入って値を下げた日は後場から引けにかけて少しずつ値を戻していく傾向がありました。その規則性を利用して、前場の底値を狙って買い、後場でロット数を調整すれば低リスクで儲けを出すことができました。

決算後の暴落は大チャンスでもあります。注目度や期待値の高い銘柄は1週間、長くても2週間待てば必ず反転の局面があるからです。辛抱強くあと1週間は待ってみる価値があります。リバウンド時の利確ラインはまず暴落前の安値1,367円です。その次の利確ラインは25日線の1,455円あたりです。そのまた次は1,610円あたりに設定してみたいと思います。

いずれにせよ、これ以上の安値更新は考えにくいので、安値で拾って25日線あたりで指値をしておき、1~2週間放置すると思います。その値で刺さったあとも、移動平均線を注視しながら日によってロット数を調整しながら、リバウンドを狙っていくと思います。

歴10年のアラフォー投資家 / FP2級保有/元上場企業の経理

日本の中小型株でのキャピタルゲインを目指しています。

~最近の気づきー~

「捕らぬ狸の皮算用」は失敗のもと

*あくまでわたしの私見によるものですので、株の売買は自己責任でお願いいたします

コメント