自民党が25日、医療や介護保険料の算定に金融所得を反映させる仕組みの議論を開始したとのニュースが話題になっていましたので、調べてみました。そうすると驚愕の事実が・・・・。

ソース

外部リンク:Yahoo!ニュース 金融所得で保険料増を検討 医療介護、不公平見直し

もともとは共同通信発信のニュースのようです。2028年度を目処に株式配当等を反映させる方法を検討するとのことです。

FIREや定年退職後は、国民健康保険となる方が大半ゆえ、資産運用されている方への影響は小さくないです。ブログ主も、早期退職後に、確定申告した場合、しない場合にこんなに保険料に差があるのかと驚きました。

ニュースの内容は、一政党の話です。しかし、政府の方では既に何年も前から議論されていて、これだけにとどまらず、話が少しずつ具体化されていて、退職後のみならず、現役世代にも影響が及ぶ可能性がありそうとわかりました。

内閣府の諮問会議での議論内容

内閣府の経済財政諮問会議の下に、専門調査会として「経済・財政一体改革推進委員会」が設置されています。以下は、内閣府のホームページからの抜粋です。

この経済・財政一体改革推進委員会の年度ごとの工程表を見てみてみると・・・・・、恐ろしい文言に溢れています。

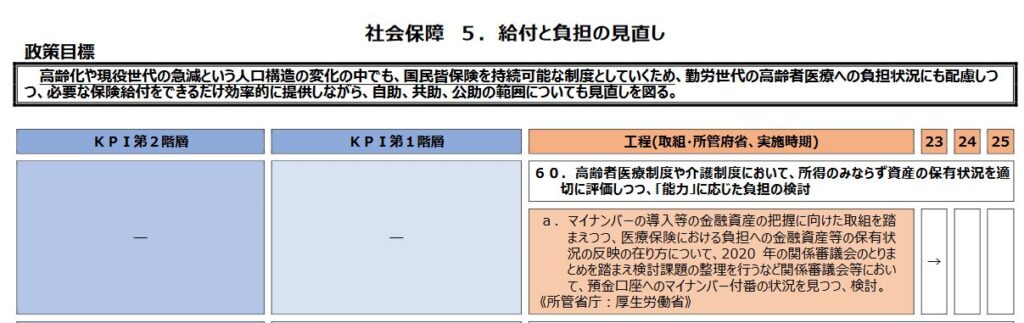

2022年度版で「金融資産への把握へ向けた取り組み」をふまえ医療保険における「金融資産等の保有状況の反映のあり方」を検討という項目が初登場していました。これだけでも「えっ」と思いますが、24年度以降の工程はこの時点では白紙です。内容もまだ漠然としています。

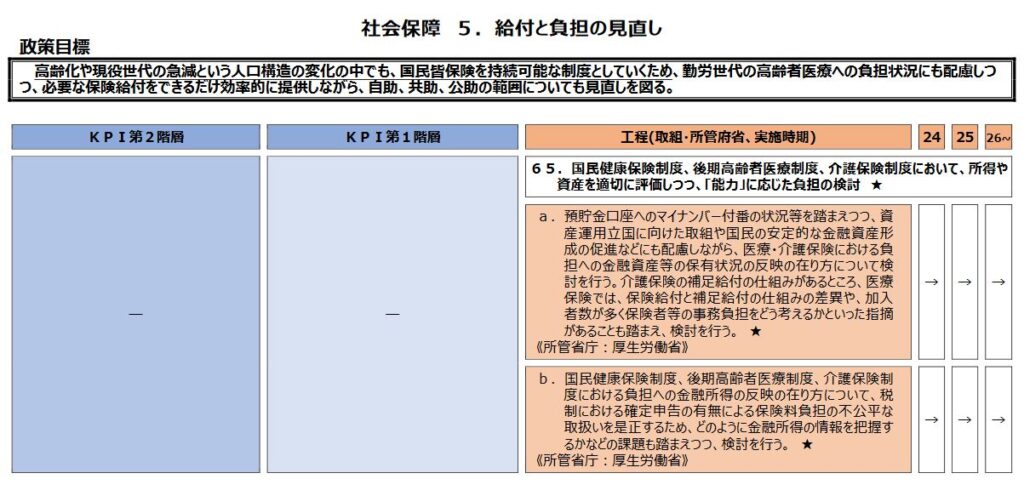

ところがです。次に2023年度版をみてみましょう。

2022年度版ではなかった「国民健康保険制度」が追加されています。さらに導入前提で事務負担をどう考えるかと議論が着実に前進しています。「確定申告の有無による保険料負担の不公平是正」「どのように金融所得の情報を把握するか」と取組内容が具体化され、26年以降も「~」が付け加えられ、継続が明記されています。

もう明らかにやる気満々です。「預貯金口座へのマイナンバー付番の状況踏まえ」と書いています。マイナンバー紐づけは、預金封鎖の準備だと言われていて、ブログ主は一笑に付していたのですが・・・・・。実現すると、社会保険料の公平な徴収という名目での事実上の資産課税です。

正直、これをみた時驚きました。こんなに具体的に検討されていて、議論がすすんでいるんだと知らなかったです。皆様はどう感じますか?

私見

人口動態から現在の社会保険制度維持が厳しいのは誰しも承知しており、配当金や分配金、売買益など金融所得も保険料の負担決定に考慮する方向性は、他の所得との扱いにおいて公平であれば、やむを得ないと思います。むしろ、現行制度では、どれだけ金融所得があっても、源泉徴収あり特定口座で確定申告さえしなければ、所得0と扱われる扱いは公平ではないともいえます。

こちらはいいんです。

しかし、全く視点が異なる金融資産等保有状況の反映の方はいかがなものでしょうか。時系列的には、こちらのほうが先に議論の俎上に載せられていました。株式であればリスクを負担して保有しているわけですから、この形での負担増には大きな抵抗があります。

おまけに、「預貯金口座へのマイナンバー付番の状況踏まえ」という文言からは、株式投資のみならず、預金額も含まれる可能性があります。政策目標にも書かれている「自助」で、自力で老後のためにこつこつと貯金したら、かえって負担が増えるという洒落にならないことにもなりかねません。預貯金が含まれるとすると、当然NISA口座も含まれるでしょう。リスクをとってNISAでこつこつと資産形成したら所得税と住民税は非課税になったけど、社会保険料があがって、結局がっつりとられるということもあり得るわけです。

もっといえば、個人向け国債を買って、国の財政のために自分のお金を国に、貸し出したら、なぜか社会保険料増の罰をくだされるというありえないことが起こります。さらに、不動産も金融資産です。賃貸ではなくローンを利用して自宅を購入したら、社会保険料負担増??もう破茶滅茶です。

それとも、もしかすると、「貯蓄から投資」ではなく、「貯蓄から消費」へ強制的に向かわせる目論見でしょうか。貯めると実質上課税されるわけですから、使えと。

頑張って長期的な視点から貯蓄したり、株式投資でリスクを取った人、成功した自営の方などを狙い撃ちにするのは、国民のやる気を削ぐ社会主義的な愚策でしかありません。努力した人、成功した人が報われないと確実に社会の活力は落ちます。そうすると税収減による増税と悪魔的な負の連鎖です。これは相当まずいのではないでしょうか。

「国民の安定的な金融形成の促進などに配慮しつつ」とありますが、配慮されているか議論の行く末については、亡国へ真っ逆さまの愚策がとられないよう目を凝らして注視する必要があります。

最後までお読みいただきありがとうございました。

コメント

糞ったれの三流国家ですね この円安も日銀の無策もnisaも すべて繋がってらのかしらんと 思います 21世紀も4分の1終わりなのに世界はクライシスばかり 不安に備えるには投資 それも?なのか

コメントありがとうございます。世の中に溢れるトンデモ論に惑わされず、事実ベースで個人でできる範囲で対処していく他ないですよね。

NISAで所得税、住民税は非課税としつつ社会保険でがっつり取られる、、、は私も十分ありえると思っていました。皆、1800万枠に資産を集めるので国は効率的に徴収できますからね…

この先10年~で貧困層が激増するようなので、想定を超える徴収は今後も出てきそうです。恐ろしい時代ですね。

コメントありがとうございます。私は、65歳まで納付期間延長と支給開始年齢67歳へぐらいは想定していました。しかし、非課税で釣って所得把握し、社会保険料からも、がっつり取るまであるとは正直想定外でした。本当に、すごい時代です・・・・・・。