製品の製造に伴って発生する費用には、工程に投入する材料の購入費や、工程で作業に携わる人件費、設備の減価償却費など、製造に直接的に関わる費用もあれば、設備のメンテナンスや製品性能の検査によって発生する費用など、製造に間接的に関わる費用もあります。

本日のテーマは、原価計算における製造間接費計算についてです。

(以下、製造間接費を”間接費”、製造直接費を”直接費”と呼びます)

原価計算において間接費は配賦処理が必要になりますが、配賦ロジックを適切に設計することは、原価の精度向上に大きく貢献しますので、実務上のポイントを押さえておくことは大変重要です。

なお、材料費や加工費の計算方法は以下の記事で紹介しているので、よければあわせてご覧ください。

それでは一緒に学んでいきましょう。

間接費とは?直接費とは何が違うか?

製造原価においては、直接費も間接費も、どちらもモノを製造するために発生した費用という点では同じですが、両者の違いは、モノの製造に直接的に関わって発生した費用か否かという点です。

直接費は、モノの製造に直接関わり、モノとの結びつきを把握できる費用です。

BOMによって製品との紐づきが把握できる材料費・買入部品費や、製造部など製品製造を行う部門で発生した費用などが該当します。

一方で間接費は、モノの製造において間接的に発生し、モノとの結びつきを把握できない費用です。

BOMによって製品と紐づけることができない材料費や、土地代・光熱費など工場全体で発生する費用、品質保証・生産管理・製造技術など、製造を間接的に支援する部門で発生した費用などが該当します。

間接費の計算方法

ベースとなる計算方法は、加工費におけるチャージレートと同じです。

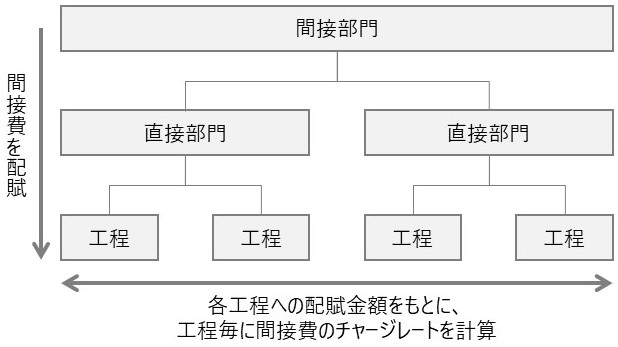

例えば間接部門で発生した間接費を製品原価に組み込むまでの流れを考えてみましょう。

まずは間接部門から、チャージレートを計算する工程単位まで費用を配賦します。

費用配賦後、各工程における直接工数の合計値で割ることで、間接費のチャージレートを算出します。

チャージレートの計算方法は、こちらの記事で紹介しているので、よければご覧ください。

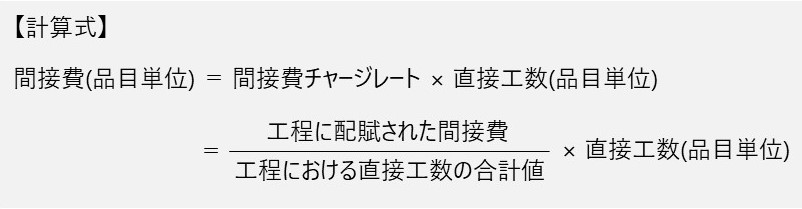

算出した間接費のチャージレートに、各生産品目の直接工数を掛けることで、品目毎の間接費を算出できます。

なお、原価は製品(完成品)だけでなく、製品を構成する中間品でも算出する為、ここでは”品目”と表記しており、ここでの品目とは、中間品含め、品目コードが付与される個々の生産品のことを指しています。

なお、一般的な原価計算システムでは、原価費目毎にチャージレートを設定できるので、直接費と間接費を合算し、加工費などのように原価費目を一括りにしてチャージレートを計算することもできれば、直接費と間接費を分けて、それぞれのチャージレートを計算することもできます。(更に細かく原価費目を分けてチャージレートを計算する場合もあります)

ここまでが間接費の基本的な計算方法についてでした。

次章では、配賦過程で計算する配賦率や配賦金額の計算方法について見ていきます。

配賦率・配賦金額の計算方法

配賦率とは、費用を部門・工程・製品などに割り当てる際の割合です。

間接費は、総合原価計算では工程に、個別原価計算では製造指図書や製品に配賦する必要があり、その際に配賦率や配賦金額を計算しますが、計算方法は以下の通りです。

例えば、直接工数を配賦基準とし、ある間接部門費10,000円を直接部門A・B・Cに配賦する場合の配賦率、及び配賦金額を考えてみましょう。

部門A・B・Cにおける直接工数は、A:30h、B:20h、C:50hとすると、配賦率は「間接費 / 配賦基準値の合計」で計算し、以下のようになります。

- 配賦率:10,000円 / (30h+20h+50h) = @100円

部門A・B・Cへの配賦金額は、上記の配賦率を用いて「配賦率×配賦先における配賦基準値」で計算し、以下のようになります。

- 部門A:@100円 × 30h = 3,000円

- 部門B:@100円 × 20h = 2,000円

- 部門C:@100円 × 50h = 5,000円

簡素な例ですが、以上が配賦率や配賦金額の基本的な計算方法です。

なお理論上の配賦方法として、「直接配賦法」「相互配賦法(簡便法)」「相互配賦法(連立方程式法)」「階梯式法」があり、上記の例は「直接配賦法」を前提としています。

これらの配賦方法のうち、特に「相互配賦法(連立方程式法)」や「階梯式法」は計算方法が複雑で、原価計算システムの標準機能として実装されていない場合が多く、計算に要する工数負担も大きくなる為、実務では「直接配賦法」或いは「相互配賦法(簡便法)」を採用していることが多いです。

続いて、配賦基準や配賦先の観点から、間接費のポイントを深堀していきます。

配賦基準を設定するうえでの考え方

原価計算の仕組みの構築や見直しを行う際、配賦基準をどのように設定するかは主要論点の1つです。

配賦基準は、例えば工数や生産数量などのデータを用いますが、何のデータを配賦基準として用いるかは、以下の3つの要件から検討することが必要です。

① 容易に取得可能なデータであること

② 全ての配賦先から取得可能なデータであること

③ 費用との関連が強いデータであること

①について、配賦処理を実行するには、配賦基準として用いるデータが取得可能であることが必須です。

そのうえで、原価計算に要する工数負荷を抑える為、配賦基準には、複雑な計算を要するデータではなく、システムや管理帳票などから容易に取得できるデータを用いることが望ましいです。

②について、費用は、配賦すべき全ての配賦先に漏れなく配賦できることが必要です。

前章でも扱った、以下の配賦金額の計算式からも認識頂けると思いますが、配賦基準となるデータ(配賦基準値)が不明だと、その配賦先への配賦金額が計算できません。

- 部門A:@100円 × 30h = 3,000円

- 部門B:@100円 × 20h = 2,000円

- 部門C:@100円 × ??(配賦基準値が不明) =?? 円

従って、配賦基準には、配賦が必要な全ての配賦先から取得できるデータを用いることが必要になります。

③について、配賦基準は、配分される間接費と明確な関連性をもつデータで設定する必要があります。

つまり、データが増減することで、間接費も増減するという関係が成立することが必要です。

例えば、光熱費は電気の使用量に応じて増減する為、光熱費の配賦基準は電気使用量を用いるというイメージです。

そのように考えると、費用によって増減要因は異なる為、工業簿記で学習するように間接材料費や間接経費などを「間接費」と一括りにし、「直接作業時間」などの単一基準で配賦することは不十分であり、費用毎に適切な配賦基準を設定することが、原価の精度向上において重要になります。

配賦先を設定するうえでの考え方

前章における配賦基準の設定と同様に、間接費の配賦先を適切に設計することも、原価の精度向上において重要なポイントになります。

工場全体で発生する費用で、特定の部門や工程に紐づけることが難しい場合は、配賦先は絞らずに全ての部門や工程に配賦せざるを得ません。

一方で、特定の部門や工程に紐づけることが可能な間接費は、その部門や工程に配賦先を絞るべきです。

例えば、ある特定製品のみ製造する専用工程A・Bの設備メンテナンスに携わる人員の人件費は、その工程A・Bの製造に関連して発生する間接費である為、配賦先も工程A・Bの2つに絞る必要があります。

もし当該人件費を、特定製品以外の多品種を製造する汎用工程C・Dにも配賦してしまうと、工程A・Bの製品は本来よりも原価が低く、工程C・Dの製品は本来よりも原価が高くなってしまい、あらゆる製品において原価の精度低下を招いてしまいます。

従って、間接費は機械的に全体配賦するのではなく、可能な限り配賦先を絞ったうえで配賦することが、原価の精度向上において重要になります。

この記事で紹介する内容は以上です。

少しでも参考になれば、幸いです。