サービスメンバーのリタイアを目前にして、SBPという言葉を耳にしたことがあるかと思います。

正直なところ、この記事を書き始めてから公開するまでかなり時間が掛かりました。内容が複雑で一筋縄には説明できないところもありますが、できるだけ噛み砕いて書きました。

\この記事で分かること/

- SBPの概要と加入資格

- SBPが家族にとってどのような意味をもつのか

- あなたの家庭に適しているかどうか

- 加入に必要な手続き

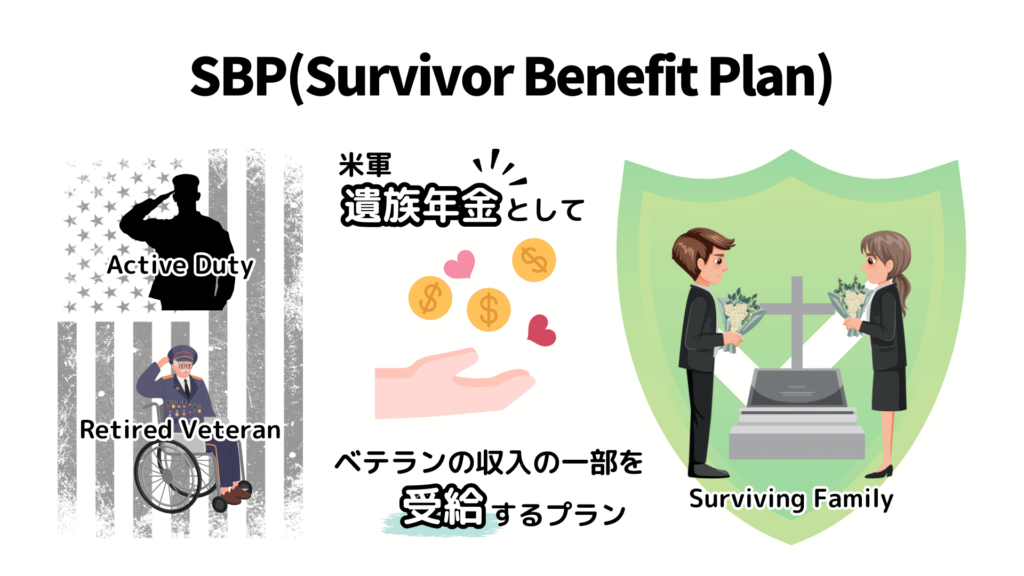

SBPとはThe Survivor Benefit Planの略で日本語では米軍遺族年金制度のことです。

現役軍人(Active Duty:AD)にはお給料(Paycheck)が、退役軍人(Retired Veteran)には米軍年金/退職金(Retired Pay)がありますね。

不幸にも現役/退役軍人が亡くなってしまうと彼らのお給料または米軍年金/退職金も停止してしまいます。そこで残された遺族(Surviving Family)を経済的に支援・保障するのがアメリカ合衆国が保障するこの米軍遺族年金制度、SBPの大きな役割です。

るうママ

るうママ英語が母国語のアメリカ人でも決断が難しいと言われるこのSBPを、私たち日本人配偶者にとって理解するのはさらに至難の技です。

この記事では少しでもみなさんの助けになるようSBPの基礎知識についてできるだけ分かり安く説明しますので、一緒に学んでいきましょう。

SBPの加入の可否は周りの意見に流される事なく、各家庭の状況に合わせて慎重に検討し、ご家族にとって最適な選択をしてください。

SBPとは

The Surviving Benefit Plan(SBP)とは1972年に制定された米軍遺族年金制度のことです。

SBPはDFAS:Defense Finance and Accounting Service(国防省給与会計局)から支払われます。

実は、SBPは過去にも存在した遺族年金制度、USCOA:Uniformed Contingency Option ActとRSFPP:Retired Servicemen’s Familiy Protection Planの2つの制度を改善した制度です。古い制度では掛金が高く加入率はわずか15%でしたが、SBPは80%となっています。

米軍のお給料(Paycheck)や退役軍人年金(Retired Pay)は当然ながら、軍人ご本人が受給できるもので、不幸にも軍人が亡くなってしまうと、その収入も途絶えることになります。

もしもの時に、残された遺族を支えるのがこのSBPです。

遺族は軍人の収入の最大55%を毎月遺族年金(Annuity:アニュイティー)として受け取ることができ、遺族年金受給者として資格がある限りは一生涯その経済的な支えとなります。

SBPの保障内容

SBPは現役/退役軍人の死亡により収入が絶たれた場合に、その遺族に遺族年金として毎月支払われる制度です。以下の点で魅力的な収入源になります。

- 毎年インフレに合わせて受給額が調整される (COLA: Cost-Of-Living Adjustments)

- 受給資格者が死亡するまで継続される一生保障

- 受給遺族は最低$300から最大で退役軍人年金の55%を毎月受け取る

SBPの受給資格は、退職日の初日からすぐに開始され、最低支払い回数や期間などの加入条件はありません。そして健康診断や加入条件もありません。

SBPがもらえる遺族とその保障

SBP加入時には、以下の6つの加入カテゴリーから選択することができます。

- 配偶者のみ

- 配偶者と子ども

- 子どものみ

- 元配偶者のみ

- 元配偶者と元配偶者との子ども

- その他被保険利益のある人(軍人の死によって経済的な損失を受ける者)

加入カテゴリー選択の重要性

加入時に選択したカテゴリーは、基本的に後から変更することはできません。

例えば配偶者がいるのに加入対象外にしてしまうと、基本的にその決定を覆すことは出来なくなります。

実際に過去に国防省が特別にOpen Season(加入選択の特別期間)を設けたのは1972年以降で法律変更があった5回しかありません。

将来の加入対象者の自動加入

加入時に選択したカテゴリーに該当する将来の扶養家族は自動的にSBPの加入対象となります。

例)加入時にまだ生まれていないお子さまがいる場合、そのお子さまは生まれた時点で自動的にSBPの加入対象者となります。

①配偶者のみ

遺族年金の受給額

Retired Payの基本保障額(Base Amount)に基づいて算出。

- 最低限度の基本保証額:$300

- 最高限度の基本保証額:軍人年金全額 (full retired pay)

- 上記の範囲内であれば、任意の金額を選択できます

この選択した基本保証額(Base Amount)の55%が遺族年金として支給されます。

SBPの掛け金

掛け金は上記の基本保証額(Base Amount)に6.5%を掛けたものです。

Base amount x 6.5%

※ SBPコストのサンプルは記事を読み進めるとあります。

受給期間:一生涯*

遺族年金は、受給資格のある配偶者の一生涯にわたって支給されます。亡くなるまでずっと受け取ることができ、*再婚した場合を除き途中で打ち切られる心配はありません。

受給資格者の選択

SBP 加入時には、配偶者の氏名ではなく、受給資格者のカテゴリーを選択します。

軍人に元配偶者がいる場合

注意点として、裁判所命令などにより元配偶者を選ばなくてはいけない場合があります。その場合には、現在の配偶者とその子どもを受給者として選ぶことができなくなります。このように元配偶者を選んだ場合には、現在の配偶者にも必ず周知されます。

配偶者が先に亡くなった場合

遺族年金の受給者である配偶者が先に亡くなった場合には、毎月の掛け金の支払いがなくなります。また、これまで支払っていた保険金の払い戻しはありません。

再婚による受給資格の喪失

受給資格のある配偶者が 55歳未満で再婚した場合、SBP の受給資格を一時的に喪失します。ただし、その再婚が離別または死別により解消されれば、再申請することで遺族年金の受給を再開することができます。

離婚した場合

SBPに加入し退役後に離婚した場合には、元配偶者としての受給資格に変更することができます。裁判所命令により元配偶者への受給が義務づけられる場合もあります。

詳しい内容は元配偶者のみにあります。

受け取れるSBPは1つのみ

遺族年金の受給者である配偶者は1つのSBPしか受給することが出来ません。もし配偶者が2つ以上のSBPを受給する資格がある場合(遺族が別の軍人と再婚してSBPに加入した例)にはどちらか1つを選択する必要があります。

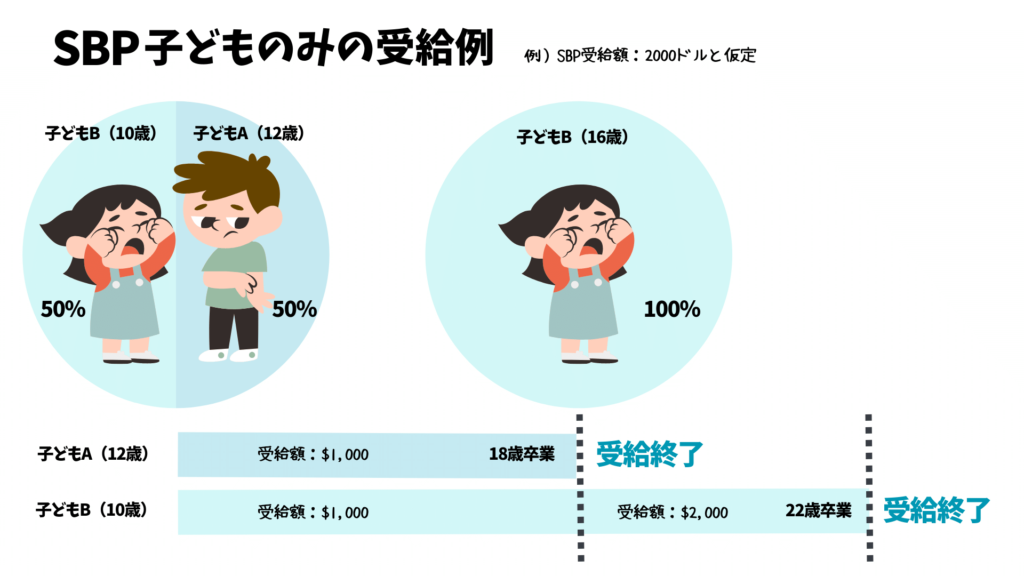

②配偶者と子ども

受給資格者とその順序

- 第1受益者(Primary Beneficiary):配偶者

- 第2受益者(Secondary Beneficiary):子ども

この場合、まず配偶者にSBPの受給資格が与えられ、次に子どもという順位になっています。

つまり、第1受益者の配偶者が55歳未満で再婚した場合や死亡した場合に、初めて子どもがSBPを受け取る権利を得られ、毎月の掛け金は③子どものみに再計算されます。

受給期間:限定期間または一生涯

子どもがSBPを受け取るためには、配偶者が受給資格を失っただけでなく、子ども自身も下記の受給資格を満たしている必要があります。

子どもの受給資格の条件

子どもがSBPを受け取るためには、配偶者が受給資格を失っただけでなく、子ども自身も下記の受給資格を満たしている必要があります。

- 未婚であること

- 18歳未満であること

- フルタイムで学校に通っている場合には22歳まで

- 婚姻歴がなく障害により自立できない子ども

- 実子

- 養子(Adopted child)

- 継子(Stepchild)、里子(Foster child):軍人が亡くなった時点で、親子関係が認められる場合

- リタイア後に生まれた子ども(養子縁組も含む):最初の子どもに対してSBP加入を選択することができます。ただし子どもの誕生から1年以内にDFASに届け出る必要があります。

子どもの掛け金

子どもの掛け金は、軍人、配偶者、および最年少の子どもの年齢に基づいて算出され、子どもが何人いても同じ金額です。

第2受益者としての子どもの掛け金は非常に低額で、子どもの掛け金は配偶者の掛け金に上乗せされて支払います。

子ども全員がSBPの受給資格を失うと掛け金の支払いも停止されます。

※ SBPコストのサンプルは記事を読み進めるとあります。

③子どものみ

このカテゴリーでは子どものみがSBPの加入対象者となり、子どもが経済的に自立するまでの収入保障を提供しています。

遺族年金の受給額

Retired Payの基本保証額(Base Amount)に基づいて算出。

- 最低限度の基本保証額:$300

- 最高限度の基本保証額:軍人年金全額 (full retired pay)

- 上記の範囲内であれば、任意の金額を選択できます

この選択した基本保証額(Base Amount)の55%が遺族年金として支給されます。

子どもへの遺族年金は受給資格のある子ども全員の間で均等に分割されます。

SBPの掛け金

掛け金は軍人と最年少の子どもの年齢に基づいて算出され、子どもが何人いても同じ金額。

「子どものみ」の加入は「配偶者のみ」の加入よりも掛け金が安価です。

これは子どもの受給資格が年齢等により限られているためですが、②「配偶者と子どもの加入」の場合と比較するとその掛け金は第2受益者として支払う場合よりも、第1受益者として支払う方が高価になります。

すべての子どもが受給資格条件から外れた時に加入料(毎月の掛け金)の支払いも止まります。

※ SBPコストのサンプルは記事を読み進めるとあります。

受給期間:限定期間または一生涯

子どものSBPは受給資格により遺族年金を受け取れる期間が決まっています。

子どもの受給資格の条件

- 未婚であること

- 18歳未満であること

- フルタイムで学校(高校、専門学校、大学など)に通っている場合には22歳まで

- 婚姻歴がなく障害により自立できない子ども

- 実子

- 養子(Adopted child)

- 継子(Stepchild)、里子(Foster child):軍人が亡くなった時点で、親子関係が認められる場合

- リタイア後に生まれた子ども(養子縁組も含む):最初の子どもに対してSBP加入を選択することができます。ただし子どもの誕生から1年以内にDFASに届け出る必要があります。

複数のSBPが受給可能

配偶者の場合とは異なり、子どもは複数のSBPを同時に受け取る事ができます。例えば、両親がどちらも軍人である場合や、遺族配偶者が別の軍人と再婚してSBPに加入した場合など。

重度障害の子ども

お子さまが重度障害をお持ちの場合、SBPの遺族年金を受け取ると、お子さまが現在受給している、もしくは今後受給資格のある他の年金や手当金(障害年金など)に影響を与える可能性があります。どのような影響があるかは個人でさらに詳しいリサーチをお勧めします。

特別な信託(Special Needs Trust)を使用した遺族年金の受給

SBP の加入対象者である婚姻歴のない障害のあるお子様の場合、遺族年金を「特別な信託」に支払うように選択することができます。この「特別な信託」は、お子様の障害者年金などの他の給付金を守るために役立ちます。

詳細は RSO(Retirement Services Office)までお問い合わせください。

退役後に結婚した場合の影響

退役時に「③子どものみ」のプランを選んだ場合に限り、軍人が退役後に結婚すると変更が認められています。

この場合新しい配偶者をSBPの加入対象者として追加できるので、手続きをすることで加入オプションは「②配偶者と子ども」に変更され、子どもの掛け金は配偶者の掛け金に追加される形で再計算されます。

④元配偶者のみ

軍人の元配偶者は1982年に制定された『軍人の元配偶者保護法(USFSPA:Uniformed Services Former Spouse Protection Act)』によって保護されています。

元配偶者は、以下のいずれかの方法でSBPに加入することができます。

元配偶者の加入オプション

- 軍人からの完全な任意加入(Purely Voluntary)

- 離婚調停時の合意書への明記(Incorporated into a written agreement)

- 裁判所命令 (1986年以降)

裁判所の権限

1982年制定の『軍人元配偶者保護法』により、州裁判所には以下の権限が与えられています。

- 退役軍人に対して「元配偶者」のSBP加入を義務付ける

- 現配偶者向けの加入を元配偶者カテゴリーに変更させる

遺族年金の受給額

配偶者プランと同じ、Retired Payの基本保証額(Base Amount)に基づいて算出。

- 最低限度の基本保証額:$300

- 最高限度の基本保証額:軍人年金全額 (full retired pay)

- 上記の範囲内であれば、任意の金額を選択できます

この選択した基本保証額(Base Amount)の55%が遺族年金として支給されます。

SBPの掛け金

配偶者プランと同じ、掛け金は上記の基本保証額(Base Amount)に6.5%を掛けたものです。

Base amount x 6.5%

※ SBPコストのサンプルは記事を読み進めるとあります。

受給期間:一生涯*

遺族年金は、受給資格のある配偶者の 一生涯 にわたって支給されます。亡くなるまでずっと受け取ることができ、*再婚した場合を除き途中で打ち切られる心配はありません。

米軍年金(Retired Pay/Pension)の分割とは別

裁判所が退役軍人年金の分割を命じる場合がありますが、SBP加入とは別の問題なので混同しないようにしてください。

元配偶者の再婚による受給資格の喪失

受給資格のある配偶者が 55歳未満で再婚した場合、SBP の受給資格を一時的に喪失します。ただし、その再婚が離別または死別により解消されれば、再申請することで遺族年金の受給を再開することができます。

退役前の離婚の場合

裁判所命令により、元配偶者のSBP加入が命じられている場合、軍人は以下のことに注意が必要です。

- 軍人は退役するまで何もしなくても良いですが、退役時にはDD Form 2656とDD Form 2656-1で元配偶者の加入手続きを行う必要があります。退役時の婚姻の状態は関係なく、従わないと裁判所命令違反になる可能性があります (Held in contempt of court)。

- 元配偶者は、裁判所がSBP加入を認める最初の命令が出された日から1年以内に、必要書類を提出することにより、SBP加入を確実にすることができます。 (1年以内に手続きを行わなかった場合にはその資格を失います)

書類は以下のようなものが必要です。

- DD Form 2656-10(軍人遺族年金制度(SBP)または、予備役軍人遺族年金制度 (RC SBP) 選択意思推定要求書)

- 離婚調停時の判決書(Divorce Decree)のコピー

- その後の裁判所命令(Subsequent Decrees)があればそのコピー

- 合意書(Settlement Agreement)があればそのコピー

元配偶者が離婚成立後に上記の手続きを行えば、軍人が退役時に必要な手続きを行わなかった場合でも、元配偶者のSBP加入が自動的に承認されます(Deemed Election)。

元配偶者の加入の変更

裁判所命令が修正された場合や、元配偶者が死亡した場合には、元配偶者の加入を現在の配偶者へ変更することができます。(詳細はRetirement Services Officeにお問い合わせください)

元配偶者の加入の取り消し

元配偶者を軍人からの完全な任意で加入している場合、元配偶者の加入を取り消せます。そして軍人の再婚後 1 年以内に手続きを行うことで新しい配偶者の加入することができます。

退役後の離婚

退役後に離婚した場合、裁判所が退役軍人に対して元配偶者の加入を命じることはできますが、これはその元配偶者がすでに退役軍人の加入対象配偶者 (spouse beneficiary) であった場合に限ります。裁判所は、退役軍人が加入していないプランに元配偶者を入れるよう命じることはできません。

裁判所命令による元配偶者の加入

裁判所が元配偶者の加入を命じた場合、退役軍人は離婚後 1 年以内にDD Form 2656-6とDD Form 2656-1を使い、配偶者の加入から元配偶者の加入に変更する書類手続きの必要があります。

元配偶者は、裁判所がSBP加入を認める最初の命令が出された日から1年以内に、必要書類を提出することにより、SBP加入を確実にすることができます。 (1年以内に手続きを行わなかった場合にはその資格を失います)

書類は以下のようなものが必要です。

- DD Form 2656-10(軍人遺族年金制度(SBP)または、予備役軍人遺族年金制度 (RC SBP) 選択意思推定要求書)

- 離婚調停時の判決書(Divorce Decree)のコピー

- その後の裁判所命令(Subsequent Decrees)があればそのコピー

- 合意書(Settlement Agreement)があればそのコピー

⑤元配偶者と元配偶者との子ども

元配偶者に加え、元配偶者との間に生まれた子どもも受給資格者として追加することができます。

受給資格者とその順序

- 第1受益者(Primary Beneficiary):元配偶者

- 第2受益者(Secondary Beneficiary):元配偶者との子ども

この場合、まず元配偶者にSBPの受給資格が与えられ、次に元配偶者との間に生まれた子どもという順位になっています。

つまり、第1受益者の元配偶者が55歳未満で再婚した場合や死亡した場合に、初めて子どもがSBPを受け取る権利を得られ、毎月の掛け金は③子どものみに再計算されます。

受給期間:限定期間または一生涯

子どもがSBPを受け取るためには、元配偶者が受給資格を失っただけでなく、子ども自身も下記の受給資格を満たしている必要があります。

子どもの受給資格の条件

- 未婚であること

- 18歳未満であること

- フルタイムで学校に通っている場合には22歳まで

- 婚姻歴がなく障害により自立できない子ども

- 実子

- 養子(Adopted child)

- 継子(Stepchild)、里子(Foster child):軍人が亡くなった時点で、親子関係が認められる場合

子どもが受給資格を得るのは、元配偶者が死亡した場合、または55歳未満で再婚し年金受給資格を失った場合のみになります。

加入している子どもは平等に年金を受け取ります。

子どもの掛け金

子どもの掛け金は、軍人、配偶者、および最年少の子どもの年齢に基づいて算出され、子どもが何人いても同じ金額です。

第2受益者としての子どもの掛け金は非常に低額で、子どもの掛け金は配偶者の掛け金に上乗せされて支払います。

子ども全員がSBPの受給資格を失うと掛け金の支払いも停止されます。

※ SBPコストのサンプルは記事を読み進めるとあります。

⑥その他被保険利益のある者(軍人の死によって経済的な損失を受ける者)

退役時に配偶者や子どもがいない軍人は、一定の条件を満たす「Insurable Interest:その他被保険利益のある者」として、SBPの受給資格者を1人に限り指定できる保険対象者オプションがあります。

結婚していないパートナー同士がお互いに支え合いたい場合や、軍人が独身であっても母親、父親、兄弟姉妹などの家族扶養義務を負っている方が利用します。

受給資格の条件

- 扶養している子ども、扶養していない子ども(1人しかいない場合)。子どもの年齢や婚姻状況、扶養家族の有無は関係無い。

- いとこよりも近い親戚。父母、ステップ父母、祖父母、孫、おじ、おば、兄弟姉妹、異母(父)兄弟姉妹など

- 軍人の死によって経済的な影響を受ける個人(会社、組織、友愛会などは不可)。軍人の存命に経済的な利害を持つ自然人である必要があります。

ただし、家族以外の人や、いとこより遠い親戚の場合は、扶養義務があることを証明する書類が必要です。

遺族年金の受給額

軍人年金の55%が遺族年金として支払われます。

SBPの掛け金

このオプションは比較的掛金が高額です。

Retired Payの10% + 受給資格者が軍人より5歳年下であるごとに5%ずつ追加されます。

受給資格者の死亡

現在選択している受給資格者が亡くなった場合、180日以内に新しい受給資格者を選ぶ事ができます。(2006年10月17日制定)

また、いつでもキャンセルする事ができます。(1994年10月制定)ただし、元配偶者を「その他被保険利益のある者」と選択した場合を除きます。

軍人が結婚した場合や子どもが出来た場合

退役後に結婚したり子どもが生まれた場合には、「その他被保険利益のある者」をキャンセルし、配偶者と子ども(両方選択可)のためのSBPに加入の否を1年以内に決める必要があります。

メディアルリタイアメントの場合の例外

メディカルリタイアの原因となった障害に関連した理由で、退役後1年以内に軍人が死亡した場合、この「その他被保険利益のある者」の選択は無効になります。この場合には支払った掛け金は指定された「その他被保険利益のある者」に返金されます。

ただし扶養家族としてミリタリーIDを所持している人を「その他被保険利益のある者」として選択した場合はその例外です。

勤続年数による退役の軍人には適用されません。

SBPの費用と受給額

るうママそれではSBP加入の月々の掛け金がどれくらいなのか見ていきましょう!

現役軍人

遺族年金の受給額

現役軍人が任務中に亡くなった場合には、亡くなった日を100%障害年金を受給し退役した(High-3)と仮定し遺族年金が計算されます。または、適正な退役軍人年金ベースの75%に相当します。

退役資格がある場合で任務中以外に亡くなった場合には、現役兵役年数に基づいた金額が遺族に支払われます。

死亡理由が任務中とは関係のない場合にはSBPベネフィットは受けられません。

SBPの掛け金について

現役軍人(AD:Active Duty)の場合には掛け金の自己負担ゼロで全員加入しています。

年金受給資格者

現役軍人の場合には自動的に「②配偶者とこども」が適用されます。ただし、元配偶者がいる場合で裁判所命令でSBP加入の義務がある場合には元配偶者が受給資格者となります。

退役軍人

SBPでは退役軍人が遺族年金制度に参加する際に選択する保障額のことを『Base Amount(基本補償額)』と呼びます。

遺族年金の受給額

Pensionの基本保障額(Base Amount)に基づいて算出。

- 最低限度の基本保証額:$300

- 最高限度の基本保証額:軍人年金全額 (full retired pay)

- 上記の範囲内であれば、任意の金額を選択できます

この選択した基本保証額(Base Amount)の55%が遺族年金(Annuity)として支給されます

SBPの掛け金について

SBPの毎月の掛け金は先に説明した基本保障額によって決まります。

配偶者(元配偶者)のみの計算式

退役軍人(Retiree)の場合にはRetired Payの基本保障額(Base Amount)から6.5%を支払います。

| 基本保障額 | 掛け金(6.5%) | 遺族年金額 |

|---|---|---|

| $2,000 | $130 | $1,100 |

| $3,000 | $195 | $1,650 |

| $4,000 | $260 | $2,200 |

| $5,000 | $325 | $2,750 |

この基本保障額は、退職金と同様に年物価上昇率 (COLA) によって毎年増加 します。

補足情報

- CSB/REDUX退役軍人の場合、High-3制度に基づき本来受け取れたはずの退役軍人年金の全額を基本保障額として選択できます。

- BRS退役軍人で、退役時に一括払い (Lump Sum) を選択した場合も、一括払いを選択しなければ受け取れていたはずの退職金の全額を基本保障額として選択できます。

1990年3月1日以前に退役した軍人の場合

閾値方式 (Threshold Formula)

1990年3月1日以前に現役勤務年数による退役、傷病退役、予備役の非常勤退役をする兵士にのみ適用されます。

対象者には下記の2つの計算方式が適用されますが、DFASがより有利な方を採用します。

閾値方式 (Threshold Method): 1990年3月1日以前に現役勤務年数による退職をした軍人に適用されます。

- 閾値(threshold)とは、特定の金額を超えると異なる計算方法が適用される基準額のこと。

- 閾値の2.5% + 閾値を超えるベース金額の10%

基本補償額6.5%方式 (6.5% Base Amount Method): 全ての軍人に適用されます。

- ベース金額の6.5%

2つの計算方法を比較するためのチャート(毎年再計算され発表)が下記です。

| 基本保障額 | 遺族年金額 | 閾値方式の掛け金 (旧式) | 掛け金(6.5%) |

|---|---|---|---|

| $300 | $165 | $7.50 | $19.50 |

| $1,000 | $550 | $25.00 | $65.00 |

| $1,011 | $556 | $25.28 | $65.72 |

| $1,200 | $660 | $44.18 | $78.00 |

| $1,400 | $770 | $64.18 | $91.00 |

| $1,600 | $880 | $84.18 | $104.00 |

| $1,800 | $990 | $104.18 | $117.00 |

| $2,166.43 | $1,192 | $140.82 | $140.82 |

| $2,200 | $1,210 | $144.18 | $143.00 |

| $2,400 | $1,320 | $164.18 | $156.00 |

| $2,600 | $1,430 | $184.18 | $169.00 |

| $2,800 | $1,540 | $204.18 | $182.00 |

| $3,000 | $1,650 | $224.18 | $195.00 |

| $3,500 | $1,925 | $274.18 | $227.50 |

| $4,000 | $2,200 | $324.18 | $260.00 |

2024年SBPコストの例(2024年1月1日現在)

このチャートは閾値方式と基本補償額6.5%方式のコストを比較し、どちらが安いかを示します。

2024年の閾値 (threshold)は基本補償額$1,011=$25.28と定められていて、基本補償額がこの金額を超えてくるとそれに10%を足した額が掛け金となります。(この閾値は毎年計算され発表されています)

例)基本補償額:$1,600の場合

$1,600-$1,011=589、$589×10%=$58.90、$25.28+$58.90=$84.18

2024年退役の場合、基本補償額が$2,166.43を超えると6.5%方式の方が安くなるので、基本補償額がこの額以上の場合には6.5%方式を採用します。

①配偶者(④元配偶者)のみ、②配偶者と子ども(⑤元配偶者と元配偶者との子ども)、③こどものみの計算式

例) 軍人44歳、配偶者41歳、最年少の子ども12歳

| 基本保障額 | ①配偶者 (④元配偶者) | ②配偶者と子ども (⑤元配偶者と元配偶者との子ども) | ③こどものみ | 遺族年金額 |

|---|---|---|---|---|

| $2,000 | $130 | $130.18 | $3.60 | $1,100 |

| $3,000 | $195 | $195.27 | $5.40 | $1,650 |

| $4,000 | $260 | $260.36 | $7.20 | $2,200 |

SBPを選ぶ時期と手続き方法

現役軍人は特に手続きは必要ないですが、リタイアを目前にした現役軍人は必ず配偶者と一緒に決定する必要があります。

もし何も選ばなかった場合には、②配偶者と子どもが受給者としてSBPに自動的に加入します。軍人からサインを求められた場合には減額またはキャンセル手続きの為のサインですので、書類をよく読み理解し、合意であればサインするようにして下さい。

手続き方法

リタイアを目前に控えた全ての現役軍人は扶養家族のあるなしに関わらずDD Form 2656(Data for Payment of Retired Personnel)をもってSBPのプランを選択します。

この書類はRetired Payを計算・スタートさせる為のFormで、Part IIIのSection IVはSBPの加入手続きが入っているので、Retired Pay手続きと共に必ず手続きできるようになっています。

配偶者の同意

もし下記の決定をする場合には必ず配偶者の同意を持って手続きが進められます。

- SBP 加入の拒否

- 配偶者が受け取るSBPの基本額を下げる場合

- 「③子どものみ」のカバー選択

- REDUX 退職プラン適用時のカバー選択の拒否

- Lump Sum (一括払い) 選択時の配偶者への退役軍人年金ベースのカバー選択の拒否

このように配偶者プランの減額または破棄をする場合には、必ず配偶者の同意が必要で、Notary Public(公証人)の前で配偶者はDD Form 2656にサインをし、その公証人の署名と印鑑をもってその書類が正式書類であることが確認されます。この手続きは配偶者の権利を法的に保護するために行われます。

*元配偶者を受給者として選ぶ場合には同意は必要ありません。

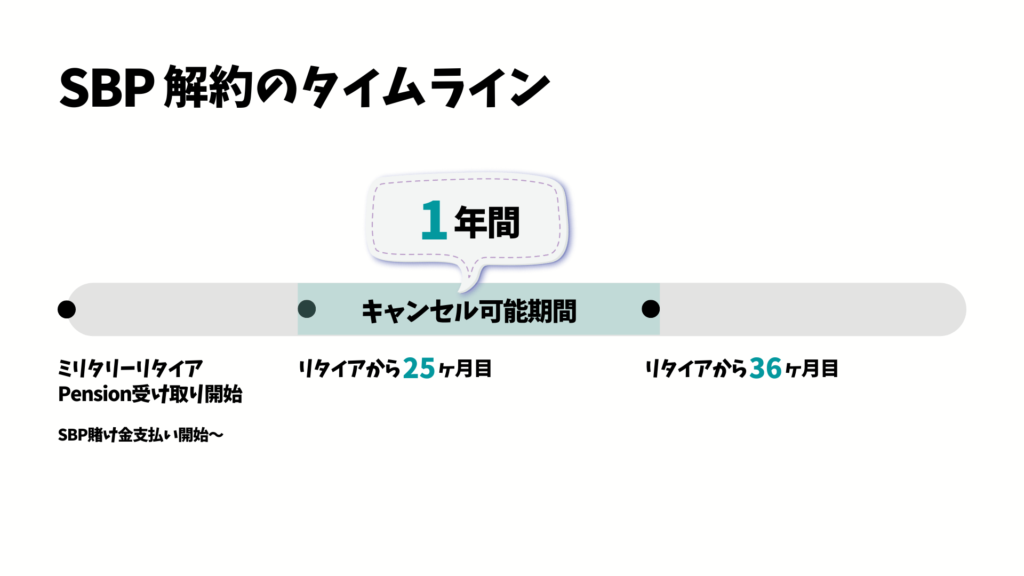

SBPの変更とキャンセル

リタイアの25ヶ月後から1年間(36ヶ月目まで)の間にDD Form 2656-2をDFASに提出してSBPをキャンセルすることが可能です。

法律の背景

1998年5月17日以降、法律により全てのSBP加入者に一度だけ1年間の猶予期間が与えられました。SBP加入者はこの期間を利用してSBPを解約することができます。

解約の条件

- 解約には配偶者(または元配偶者)の同意が必要

- 一度解約すると再加入することは出来ません

- 過去に支払った掛け金は返金されません

解約に必要な書類

- DD Form 2656-2

DD Form 2656-2はキャンセル手続き開始期間(25ヶ月目)までは署名できません。

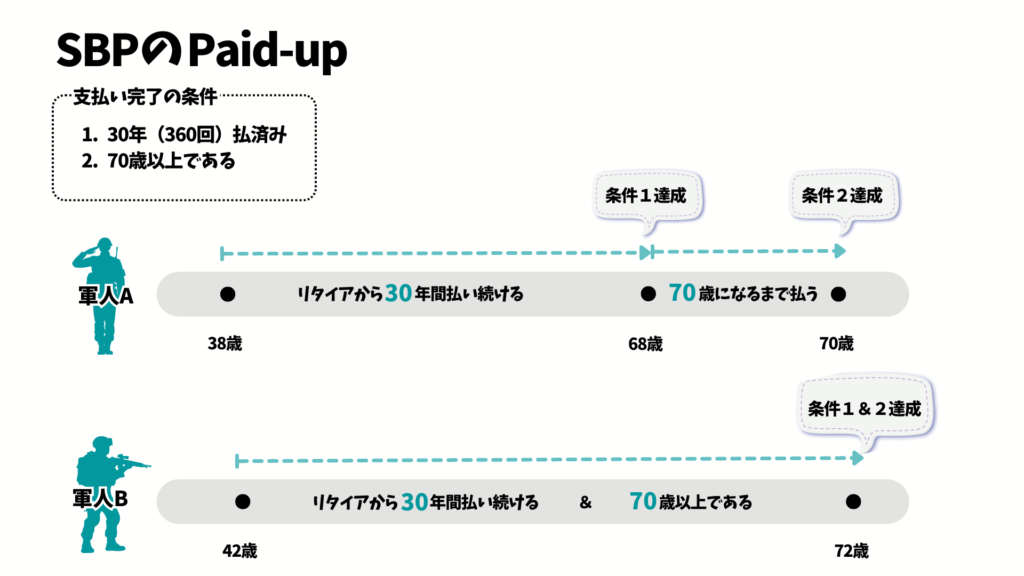

SBPのPaid up

SBPプログラムでは、決められた一定期間&条件を満たして掛け金を支払うと”Paid-up(支払い完了)” と呼ばれる状態になり、その後の掛け金の支払いの義務がなくなります。保険で言う払済のことです。

この決められた一定期間&条件とは30年間 (360カ月) SBPの掛け金を支払った退職者で、かつ年齢が70歳以上の場合、Paid-up(支払い完了)ステータスになります。

このステータスになるとSBPの受給資格は継続しますが、それ以降の掛け金の支払いは免除されます。

つまり、30年間(360ヶ月)保険料を払って70歳以上になれば、SBPの受給資格を維持しながら、保険料の負担がなくなるということです。これは、退職後の生活をより安定させるための重要な制度です。

例 軍人A)18歳で入隊→38歳で退役

30年間(360ヶ月)支払う、この時年齢は68歳で、30年間払い済みの条件はクリアだがまだ70歳には満たない為、70歳までの残り2年支払うとPaid Upになる。

例 軍人B)22歳で入隊→42歳で退役

30年間(360ヶ月)支払う、払い終えた時年齢は72歳なので、30年間払い済みと70歳以上であるという年齢条件をクリアしているのでPaid Upになる。

受給者がいなくなった場合

下記の場合には掛金を支払う必要がなくなります。

- 子どもが年金受給資格年齢を超え、自立できない状況ではない場合

- 配偶者が死亡、または配偶者と離婚した場合(裁判所命令がある場合を除き)

- 「⑥その他被保険利益のある者(軍人の死によって経済的な損失を受ける者)」の方が亡くなった、又はキャンセルする場合

子ども用SBPには絶対に加入を検討すべき

子どもの加入プランは安価でとても経済的なので、たとえお子様が21歳のフルタイムの大学生でもうすぐ卒業を控えている場合であっても入る価値はあると言われています。

子どもを加入させるべき理由

- 不慮の事故などで障害を負う可能性がある

- お子様が現在21歳であっても、SBP の受給資格を満たす年齢 (18歳未満、または 22 歳未満でフルタイムの学生) である間に障害を負う可能性はあります。その場合、一生涯 SBP の受給資格を維持できます。

- 子ども加入の締め切り

- 子どもが現在 SBP の受給資格を満たしているのに加入させないと、この加入オプションを永久に閉鎖することになってしまいます。

- 将来の不確実性

- 将来、子どもを養子に迎えるかもしれない、孫を育てるかもしれない、ステップチャイルドができるかもしれない、という可能性を考えると、SBP の子ども加入を閉鎖してしまうのはリスクが高いです。

- 掛け金の停止

- 受給資格のある子どもが一人もいなくなると、子どものSBPにかかる掛け金の支払いも停止されます。

- 加入コストの低さ

- 「①配偶者と子ども」または「②子どものみ」のSBP は、非常に安価です。

るうママ子どものSBPは大変お得です。掛け金は①配偶者と子どもの場合50セントもしませんし、③子どものみの場合であっても10ドル以下の場合が多いです。

子どもSBPは絶対加入することをおすすめします!!

リタイア時に扶養家族がいない場合

リタイア時に配偶者や子どもがいない場合でも、未来の受給資格者の加入権利は失われません。今は加入できないだけで、今後家族ができたら加入することができます。

これは軍人がリタイア後に結婚した場合や新たに子どもを授かった場合などがその例です。

リタイア後に初めて迎えた配偶者にも、子どもが誕生した場合でも、その事実が発生してから1年以内にSBPに加入の可否を検討し、加入する場合にはDD Form 2656-6を利用して手続きをします。最新の情報は最寄りのRSO:Retirement Services Officerに連絡をして説明を受けるようにしてください。

もしSBP加入を決めた場合には、SBPの適用開始と費用負担は結婚1周年目以降から開始されます。ただし、結婚1年目を迎える前に子どもが生まれた場合には子どもの出生日から適用開始となります。

SBPと税金

基本的にSBPの毎月の掛け金は退役軍人の年金から課税前に自動的に差し引かれるため、掛け金支払い中は課税所得額を抑え、現在の所得税を実質セーブすることが可能です。

将来、SBPを受け取る時にはUnearned Income(不労所得)として税金を支払います。

| SBP未加入 | SBP加入 | |

|---|---|---|

| Retired Pay (退役軍人年金) | $2,000 | $2,000 |

| SBP掛け金 (所得控除) | $0 | $130 |

| 課税所得 | $2,000 | $1,870 |

| 課税額(28%) | $560 | $524 |

| 節税額 | $0 | $36 |

| 実質SBP掛け金 | $0 | $94 |

また、子どもが受給者としてSBPを受け取る場合にはUnearned Income(不労所得)が2600ドル(2024年)を超えきますので、親とは別に『Kiddie Tax』として子どものTaxリターンを毎年ファイルする必要が出てきます。

SBPのに掛かる税金

SBPの受給が開始するとFederal Tax(連邦税)を払う必要が出てきます。

また、お住まいの州によってはSBPにState Tax(州税)も掛かる場合があります。

所得税なしの州

- アラスカ

- サウスダコタ

- テキサス

- テネシー

- ネバダ

- フロリダ

SBPに税金が掛からない州

- アーカンソー

- アイオワ

- アラバマ

- アリゾナ

- イリノイ

- インディアナ

- ウィスコンシン

- ウェストバージニア

- オハイオ

- カンザス

- コネチカット

- サウスカロライナ

- ニュージャージー

- ニューヨーク

- ノースカロライナ

- ノースダコタ

- ハワイ

- ペンシルベニア

- マサチューセッツ

- ミシシッピ

- ミネソタ

- メイン

- ユタ

- ルイジアナ

- ワイオミング

SBPに課税、または条件がある州

- アイダホ

- オクラホマ

- オレゴン

- カリフォルニア

- ケンタッキー

- コロラド

- ジョージア

- デラウェア

- ニューハンプシャー

- ニューメキシコ

- ネブラスカ

- バージニア

- バーモント

- ミシガン

- ミズーリ

- メリーランド

- モンタナ

- ロードアイランド

アメリカ国外で受給の場合の税金

SBP受給者がアメリカ国外に居住している場合でもSBPの受給が可能です。

その場合には、一律30%の連邦税が源泉徴収という形で差し引かれます。

下記はSBPを申請するときに使うDD Form 2656-7:Verification for Survivor Annuityのコラム2-fに記載されています。

ALIEN TAX WITHHELD: Non resident aliens are automatically taxed at the rate of 30 percent, unless there is a tax treaty between the United States and the foreign country permitting a lesser rate. If the country in which the annuitant lives has a tax treaty with the United States, then complete IRS Form W-8BEN, Certificate of Foreign Status of Beneficial Owner for United States Tax Withholding showing the country of residence. This Form may be obtained from any United States Internal Revenue Service office. United States consulate office, on the Internet at www.irs.gov/pub/irs-pdf/fw8ben.pdf, or by calling the Defense Finance and Accounting Service, toll free 1-800-3321-1080 or from overseas (216) 522-5955. The Defense Finance and Accounting Service will mail foreign annuitants IRS form 1042-S, Foreign Person’s U.S. Source Income Subject to Withholding, at the end of each year for tax reporting purposes.

DD Form 2656-7, JULY 2020

つまり、日本のようにアメリカと租税条約を結んでいる国に住んでいる場合は、この30%を下げることができる場合があります。

ポイント

- IRS Form W-8BENを提出し、アメリカに居住していないことを証明。

- このForm W8-BEN下記の場所から入手できます。

- アメリカ合衆国税務署(IRS)オフィス

- アメリカ合衆国領事館

- アメリカ合衆校税務署(IRS)のウェブサイト

- アメリカ国防省給与会計局(DFAS)

- DFASは年末になるとForm 1042-Sを送ってきますので、Tax Returnをすることで源泉徴収で多く支払った税金が戻ってくる可能性があります。

※ この情報は一般的な情報提供のみを目的としており、税務アドバイスではありません。具体的な状況については、適切な税理士または弁護士に相談してください。SBPは日本側に相続財産や住民税の課税対象にもなる場合もあるので、こちらも確認しておきましょう。

SBPのメリットとデメリット

SBPのメリットとデメリットを比べてみます。

- 掛金が非課税

- インフレに合わせた保証年金

- 55%の定額掛金

- 加入時に年齢、健康状態、喫煙、性別、ライフスタイルは考慮されない

- 退職後25~36か月以内に中途解約のオプションがある

- 360回の保険料支払いと70歳以降で「払済み」になる

- 一生保障:遺族が年金を使い果たすことはない

- 掛け金は現在の価値、遺族年金は将来の価値

- アメリカ合衆国議会でのみ変更可能

- 現役軍人は掛け金が無料

- アメリカ政府の補助である

- 収入の安全保障ネット、安心感

- 再婚により受給資格を失っても、再婚が解消した場合にまた受給資格を得られる

- もしSBP受給資格者が先立ってしまった場合には支払った掛金の返金は一切なし

- 一度加入の選択をすると特別な場合を除いては解約不可能

- 特定の人しか年金受給者として指定ができない

- SBP年金を受け取る時には課税対象になる

- 年金受給者である未亡人が55歳前に再婚した場合にはその資格を失う

- 配偶者が2つ以上のSBP受給資格がある場合でも1つしか受給できない

- Retired Pay(退役軍人年金)がインフレにより調整されると掛け金も調整される

残された遺族のライフシミュレーション

こちらはArmyのウェブサイトですが、MyArmyBenefits Retirement calculatorというサイト(要DSログイン)からSBPやソーシャルセキュリティー遺族保障、DIC、学資ベネフィット、保険金やその他資産からの一括受け取り額など、家族の年齢によるイベントシミュレーションを細かく計算することができます。

計算は現役軍人という設定で必要項目を入れるので、できればリタイア前に一度計算してみることをおすすめします。(リタイア後でも計算することは可能ですが、リタイア後にどれくらい経過しているかで自動計算に誤差が出ます)

他にもAir ForceのMyAirForceBenefitsのSBP Premium Calculator(要DSログイン)があります。

また、DoD Office of the ActuaryのサイトにもSBPのライフシミュレーションができるエクセルワークシートがあるのでぜひ参考にしてみてください。

るうママ

るうママこれらのシミュレーションを見ながら、どのくらいの生命保険が必要なのか、生活費が必要なのかなどを、簡易的ではありますが数字で見ることが出来るので大変有益なサイトです。

一般生命保険やAnnuityと比べる

生命保険に入るか、SBPに入るかというこの討論をよく見かけます。

SBPと生命保険は似ているようで全く別のものですが、共通しているのはどちらも遺族を守ること。

- SBPは月に一度遺族に一生支払われるインフレーション調整の付いた国の遺族年金制度。

- 生命保険は一括で遺族に死亡補償金が支払われる制度。

どちらも遺族を支えていく制度ですが、目的やゴールが違うので、どちらか一つを選ばなくてはいけないというものでもありません。さらなるプロテクションの為に両方に加入する家族も多いです。

ご家庭によってはSBPの掛け金が負担になる場合もあります。その場合には比較的掛け金の少ない一般生命保険を検討する選択肢もあります。

生命保険はそれぞれのご家庭に合わせた幅広い商品(毎月年金が受け取れるAnnuityもあり)を展開しているので、家族構成、経済状況、健康状態に合わせてぴったりの保険会社や商品を吟味して探すと良いですね。

一般生命保険を検討している方は必ずリタイア前(VAレーティングが出る前)に保険の見積もりを取って手続きをするようにしてください。VAレーティングが出ると保険料に影響が出る場合があります。

保険金一括給付の注意点

Annuityを除く、ほとんどの生命保険は一括で保険金受給者に支払われます。

一括の保険金(SGLIまたはVGLIを含む)を受け取った方はその大金を銀行口座に入れる、投資する、借金の清算をするなど、使う用途は人それぞれかと思います

ただ注意点もあるのでここに書き足しておきます。

るうママ

るうママ私は前夫と死別しているので経験談として読んでいただけると幸いです。

市場リスク

一括受け取りをする場合にはどのように運用するかで以下の懸念事項があげられます。

- インフレリスク:ここ最近のインフレでこのインフレリスクがいかに重要であるか痛感させられましたね。銀行にただ預けているだけでは、日々のインフレによりお金の価値はどんどん下がっていく傾向にあります。

- 投資リスク:市場への投資には常に変動に伴うリスクがつきものです。株式市場が暴落すれば投資した資産の価値も下がってしまう可能性がありあす。債券市場が下落した場合も同様です。

投資するタイミングや市場の変動、インフレなど様々な要素が複雑に絡みあい、最適な判断を難しくしています。リスクを十分に理解して、慎重に決断を下すことが大切です。

るうママ「たまごは一つのカゴに盛るな」という言葉があり、大金を1箇所にまとめるのではなく、保険金を受け取ったらこの大切な命のお金を分散投資し長期投資することで少しでもリスクを下げることが出来ます。

私は最愛なる前夫に旅立たれた後も、彼のレガシーを子、孫へと繋げ、彼の生きた証を残していけるようコツコツ取り組んでいます。

個人リスク

ここには経験したことがある人しか分からず、あまり語られないのですがとても大きなリスクが隠されています。

大切な人を失うこと、それは言葉では言い表せないほどの深い悲しみと喪失感をもたらす経験です。

悲しみ、怒り、罪悪感、孤独感、絶望感など、様々な感情が押し寄せてくるでしょう。食欲がなくなったり、眠れなくなったり、集中力が低下したり、ただその日を生きるだけで精一杯になります。実際私も同じ経験をしました。

そんな絶望の淵で、大きなお金が入ってくると人は的確な判断を下せなくなってしまいます。

そして最も恐ろしく悲しい事は、家族、親戚、友人、知人が「お金を貸してくれ」や「資産運用をしないか」などと近寄ってきます。

るうママ

るうママ実際によくあることなので、ぜひ頭の片隅に置いていてください。

SBP受給期間と掛け金を回収するまでの期間

下記の表ではSBPの掛け金を回収するまでの受給期間についてチャートにしたものです。

シナリオ:COLAが2.75%で計算、掛け金を360回(30年間)支払い、かつ受給者が70歳以上になった場合、それ以降は追加の掛け金は免除。

| 掛け金支払い期間 | 受給期間(掛け金を回収できるまでの期間) |

|---|---|

| 5年 | 約7ヶ月 |

| 10年 | 約1年1ヶ月 |

| 15年 | 約1年6ヶ月 |

| 20年 | 約1年10ヶ月 |

| 25年 | 約2年2ヶ月 |

| 30年 | 約2年5ヶ月 |

るうママ最大で30年掛け金を支払った場合でも、払った掛け金はほんの2年5ヶ月(受給資格者が軍人よりも約2年半長生きする)で取り戻すことができます。

SBPのプロテクション

アメリカは訴訟が多い国で、現金、株式資産、不動産資産などは訴訟が起こると財産として差押えされる可能性があります。

ところがSBPは訴訟が起こった場合でも多くの場合守られます。

これは社会保障法や退役軍人援護法など、これらのベネフィット(SBP、ソーシャルセキュリティー遺族年金、DIC等)を支給する連邦法(10 U.S.C. § 1408)に債権者から保護する条項が含まれているためです。

遺族ベネフィットがどの程度保護されるかどうかは個々の状況によって異なります。そのため、弁護士に相談して自分の状況についてアドバイスを受けることが重要です。

DIC

SBPとは別にDIC:Dependency and Indemnity Compensation(遺族保障金)という保障制度があります。

このDICはVeterans Affair(VA)による保証で、VAディサビリティーと同様に完全非課税で遺族に遺族補償金として毎月支払われます。

実はつい最近まで、DICを受給する資格がある遺族はSBPの一部、または全額を受け取ることが出来なかったのですが、2024年1月より新法案が施行されたことによりSBPとDICを両方もらえるようになりました。

この新法案設立は2013年からKathy Proutさん(米軍遺族)をはじめ、その他多くの遺族・関係者による運動により、2019年12月にSBP-DIC Offsetに終止符が打たれ、両ベネフィットを同時に受け取れる制度を勝ち取りました。

参考記事:‘We Did It’: Military Widows, Supporters Celebrate After Senate NDAA Vote

そしてこの遺族の運動により勝ち取った新法案は、今年2024年1月から施行されています。

DICについては別記事にまとめますのでしばらくお待ちください。

再婚による資格喪失を無くす運動

現在の法律では遺族である配偶者は55歳未満で再婚すると、SBPやDIC、Tricare、Educationベネフィット等の受給資格が無くなってしまいます。(2021年に57歳から55歳に法律改正)

軍人遺族は若いうちに死別している方も大変多く、20〜40代の若い遺族がベネフィットを受給し続けるためには再婚せずに55歳になるまで何十年も待つ必要があります。

そこで、TAPS:Tragedy Assistance Program For Survivorsのメンバーで本人も再婚した未亡人であるAshlynne Haycock-Lohmannさんを中心として、この再婚の年齢制限を無くそうと新法案S.1266:Love Lives On Actが2023年4月に提出されました。

この新法案が可決されれば、55歳のペナルティーが無くなるので、多くの団体が賛同して協力して、法律を変えようと働いています。

こちらの運動に賛同であれば私たちも一緒に行動することができます。

How to support Gold Star Family with the Love Lives On Act

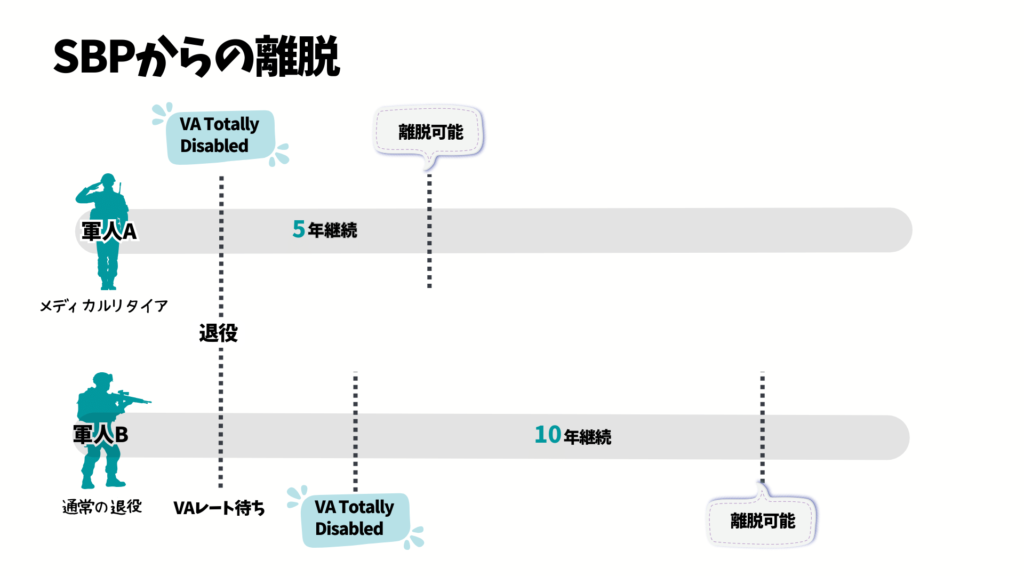

Totally Disabledの場合の考慮点

軍人がTotally Disableの場合には大切な考慮する点があります。

SBPの離脱ができる

VAがTotaly DIsableと認定し条件を満たす場合はSBPを離脱することができます。

上記の法律改正前まではVAにTotally Disabledと判断されると、経済的に厳しい場合にはSBPから離脱することが良いとアドバイスされることがありました。

これには理由があります。

なぜならDICの受給資格があるとSBP全額、または一部を受け取ることができなかった為、もらえないSBPに掛け金を支払うのは無駄である判断する人が多かったためです。

ところが・・・

法律改正により、現在はDICを受給していてもSBPも全額受給できるようになったので、SBP離脱は勧められていません。

もしTotally Disabledと認定され離脱した後に、レートが下がってしまった場合には、その事実が発生してから1年以内に手続きを行えばSBPへの再加入ができます。

離脱のタイミング

VAにTotally Disabledと認定された場合で以下のいずれかの条件を満たしていればSBPを離脱できます。

- VAにTotally Disableと認定されたメディカルリタイア軍人で、リタイアした日から5年以上継続してVA障害年金を受給している場合

- VAにTotally Disabledと認定されてから10年以上継続してVA障害年金を受給している場合

この数字は何かというと、この期間を超えると軍人の配偶者はDICを受け取る資格ができます。VAは配偶者が将来DICを受け取れる資格があると認定された場合に限り離脱できるように守っているわけです。

- 離脱をする場合には配偶者の同意が必要です。

- この離脱の場合に限り、支払った掛け金は軍人が死亡した時に配偶者に返金されます。(ただし返金手続きには時間を要します)

るうママ重要なのでもう一度。

新たな法律改正により、サービスコネクトで軍人が亡くなった場合にはSBPとDIC両方受け取れます!

よくある質問

- SBPはどの機関から支払われますか?

-

SBPはDFAS:Department of Defense Finance and Accounting Service(国防総省財務会計サービス)から支払われます。

- リタイア時にSBPに加入しませんでした。今からでも加入できますか?

-

残念ながら加入できません。

- 退役軍人と結婚しました。SBPに加入できますか?

-

ベテランがリタイア時に独身であった場合で、リタイア後に初めて結婚した場合には1年以内に加入手続きをすればSBPに加入が可能です。詳細は RSO(Retirement Services Office)までお問い合わせください。

- 退役後に子どもが生まれました。子どもをSBPに追加できますか?

-

はい。子どもが誕生してから1年以内に手続きをして加入します。詳細は RSO(Retirement Services Office)までお問い合わせください。

- 軍人に不幸があった場合、日本に帰国したいです。帰国後もSBPは受け取れますか?

-

はい。SBP受給者はその資格があるか毎年DFASに書類(SBP-MSU Form)を提出し報告する必要があり、資格がある間はアメリカ国外にいても受け取れます。また、海外の銀行口座に振り込みを指定することも可能です。

*ただし国外年金受給者は30%の連邦税を納める必要があり、税金は受給額から差し引かれます。 - その他の収入がある場合、SBP受給額に影響しますか?

-

いいえ。SBP受給額には影響はありません。

るうママ他にも質問があれば記事下のコメント欄から気軽にコメント下さい。調べてアップデートいたします!

まとめ

るうママふ〜。やっとまとめ!長い記事読んでくださってありがとうございます!

SBPとはThe Survivor Benefit Planの略で不幸にもベテランに先立たれてしまった場合に残された遺族を一生保証する米軍遺族年金制度のことです。

- 毎年インフレに合わせて受給額が調整される (COLA: Cost-Of-Living Adjustments)

- 受給者が死亡するまで継続される一生保障

- 受給遺族は最低$300から最大で退役軍人年金の55%を毎月受け取る

周りのみんながこうしているから、私もそうしようというのはなく、必ずあなたの家庭の経済状況、資産状況、家族構成・年齢(軍人と配偶者の年齢差やまだ小さい子がいるなど)、軍人の健康状態等、全てを考慮してベストな選択をができるよう備えることをお勧めします。

DFASの手続きに使われる最新Formはこちらにまとめられています。

るうママSBPの選択はとっても難しい。

できるだけ分かりやすくまとめたつもりですが、質問があればコメント下さい。

この記事が少しでもSBPを理解するのに役立てたのであれば光栄です。

こちらの本はSBPについて詳しく解説されている本です。もしもっと詳しく知りたいという方の為に貼っています。

参考:

- DoD 7000.14-R Volume 7B, Chapter 46-June 2022

- https://www.dfas.mil/RetiredMilitary/provide/sbp/

- https://soldierforlife.army.mil/documents/static/SBP/DA%20SBP%20Brief.pdf

- https://militarypay.defense.gov/Benefits/Survivor-Benefit-Program/

- https://actuary.defense.gov/Survivor-Benefit-Plans/

Disclaimer:このサイト上のすべての情報と同様に、これは公式な情報源ではありません。筆者はわかりやすくするために投稿日時点での情報を収集して編集していますが、すべてのバリエーションや例外を網羅することはできません。常に公式な情報源を参照し、提供された情報があなたの状況に適用されることを確認してください。