まわりの同世代(※50歳前後)は「お金は増やしたいけど投資は怖いからやめとく!」とか「銀行に貯金した方が確実に老後資金を貯められる!」という考えの人が多く、「投資をする派」と「投資をしない派」に大きくわかれる。

私と同じ年齢の人の親世代や祖父母世代といったら、お金を増やすためには節約して銀行や郵便局に預けて増やす」というのが一般的で常識でした。

そんな親世代に育てられてきたので、投資に抵抗があるのもわかります。

実際、30歳頃までは私も投資に対して同じ様な考えでした。

しかし、時代は変わりました。

いまの世の中は、働き方改革により長時間労働が減って収入は増えず、超低金利政策で預金をしても金利は雀の涙...私は失敗で一度はヤメた投資ですが、数年前から再開しました。

そして、今では妻と子にも投資を勧めています。

この記事は、投資に興味がなくいつまでも投資初心者の妻と子が放置していてもプラス運用できている投資法「積立投資」について、積立投資とは?選ぶ銘柄とは?などをまとめました。

数年後には残りの子も投資をはじめる歳となります。

今度こそ興味を持ってもらいたいので、説明用も兼ねて記事にしました。

怖い一攫千金より積立投資

まずは、私がコアの投資を積立投資にするようになった理由から少しお話します。

私が投資をはじめた20年ほど前の投資といえば、まわりで投資をしている人は少なく、投資先は大ブームだった「FX(外国為替証拠金取引)」か「日本株」への投資がほとんどでした。

当時のFXは現在のようにレバレッジ上限が25倍ではなく400倍で投資することができ、10万円の資金で4千万円分の投資(※10万円×400倍)ができたため、一攫千金を狙う人も多かったです。

たとえば、10万円の資金を1ドル100円のときにレバレッジ400倍で投資し、1ドル101円になれば40万円の利益になります。

しかし、逆に1ドル99円になれば40万円の損失です。

為替介入など、大きな値動きのあるときには一発逆転のチャンスですが、失敗すると大きな損失を出すことになるギャンブルのような投資です。

私も過去、リーマンショックのときに大きな損失を経験し、その恐怖はいま思い出すだけでも背筋が寒くなります。

そんなトラウマから十数年、投資の世界から距離を置いていましたが、金融庁の報告書で「老後2,000万円問題」が話題になった頃に戻ってきました。

私のまわりの同年代の人達は「お金は増やしたいけど投資は怖いからやめとく!」とか「銀行に貯金した方が老後資金を安心して貯められる!」と考える人も多いです。

しかし、銀行の預金で2,000万円を貯められたとしても、その2,000万円が10年後も2,00万円の価値があるのか?と考えると、10年先、20年先には「老後3,000万円問題」などと言われるようになる予感がしています。

そこで、投資を再開することにしました。

ノーリスクな投資は存在しませんが、童話「うさぎとかめ」の兎のように一攫千金を狙う投資ではなく、亀のようにコツコツと資産を増やせる手堅い投資はあるので、目指すは手堅い投資で最低の2,000万円です。

投資で老後問題を解決

年金の受給、繰り上げも繰り下げもしなければ65歳からなので、いまから15年後です。

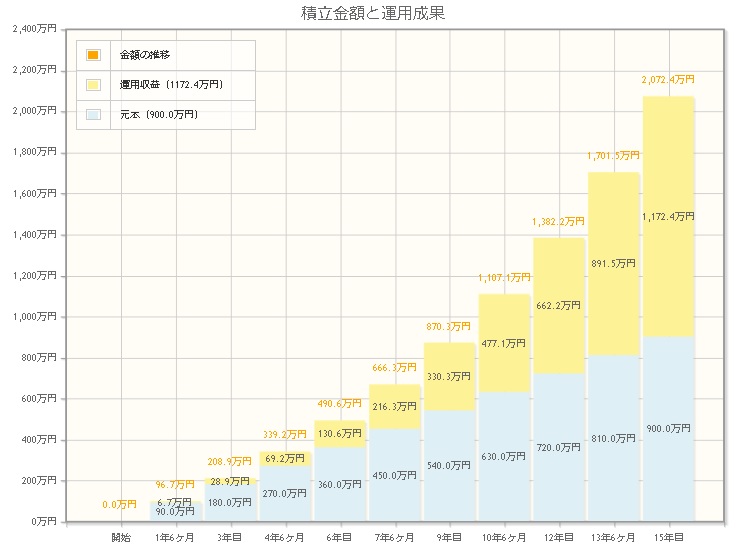

そこで、15年後までに最低限2,000万円の資産を築くためにはどうすればよいか?と考え、シミュレーションをした結果、毎月5万円を15年間積立すれば達成できそうだとわかりました。

あくまでシミュレーションなので絶対ではありませんが、贅沢さえしなければ「年金+積立投資」で老後は何とかなるのではと思います。

では、そんな「積立投資」について、これから投資の世界に入ってくるだろう我が子の説明用も兼ねて、書いていきます。

若ければ積立投資で億れる

若々しいことと、若いことは全く違う。

若々しさはお金で買えますが、若さはお金で買えません。

若いことって、本当に羨ましいです。

投資においても、若いことは大きな強みです。

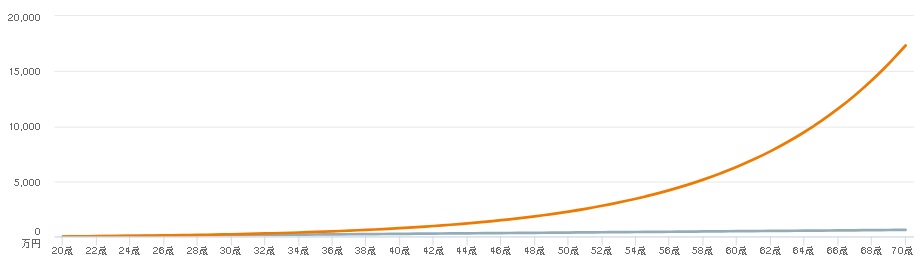

以下は、20歳から毎月1万円づつ投資を始めて複利で50年間続けるとどうなるのかをシミュレーションした結果で、若いことが投資でどれだけ強みなのかがわかります。

複利の効果は、投資期間が長期になるほど尻上がりに大きくなり、資産が雪だるま式に増えます。

たとえば、20歳の息子と50歳の私が同じく70歳まで投資を続けた場合、息子は50年間投資できますが、私は20年しか投資期間がありません。

したがって、さっきのグラフをみると投資期間20年の私は「40歳の箇所」で70歳を迎えますが、息子は「70歳の箇所」まで投資期間が続き、資産を急激に増やすことができるのです。

アインシュタインが「複利は人類最大の発明」と語ったと言われていますが、納得です。

FXのような高リスクな投資ではなく、複利を活かして最小限のリスクに抑えた「積立投資」の方が投資初心者にはおすすめで、その中でも投資信託を使った「投信積立」がおすすめです。

- 少額で投資を始められる

- 手間なく分散投資ができる

- 専門的な知識の習得がいらない

運用管理費などの手数料はかかりますが、プロに任せた方が素人が運用するよりリスクを抑えて投資できる点が投資信託を利用するメリットです。

そして、投資では「リスクとリターンは表裏一体」と言われますが、最近では低リスクでも中程度のリターンが期待できる商品も増えています。

若いうちから始めれば、かなりのリターンを期待できます。

では、子供に守ってもらいたい投資の原則などを書いていきます。

投資の三原則を守って投資

投資初心者の間は絶対に守って欲しいのが、リスクを低くするための「三つの原則」です。

- 長期投資

- 積立投資

- 分散投資

まず第一に「長期投資」です。

私の周りの投資初心者たちからよく聞くのは、今話題の新NIAS「つみたて投資枠」で投資をしているにも関わらず、マイナスになったから怖くて売却した!という言葉です。

それを聞いて思うのですが、投資経験が長くなると「下落こそがチャンス」だと考える様になり、目先の利益に惑わされてヤメてしまうのは勿体ないと感じます。

ある意味、妻は投資に興味がなくてほったらかしなので、良かったです。

そして次に「積立投資」です。

積立は、定期的に一定金額を投資することで、安い時にたくさん買い、高い時には少なく買う「ドルコスト平均法」という投資法を自動で出来ます。

そのため、安いときに買わなかったり、高いときにだけ買ってしまうことを避けられ、結果的に平均購入単価を下げることができます。

そして最後は「分散投資」です。

「卵は一つの籠(かご)に盛るな」という投資の格言があります。

値動きの異なる複数の資産(※国内と海外、株式と債券 等)にリスクを分散して投資することで、一つの投資が悪くても他の投資でカバーする投資戦略です。

つまり、全ての卵を一つのかごに入れて落としたらすべて割れてしまいますが、複数のかごに分けて入れておけば、一つ落としても大丈夫という考え方です。

この三つの原則を守って投資すれば、かなりリスクを抑えて投資できると思うので、投資に慣れるまでは手堅く投資をしてもらいたいです。

それでは、この三原則を守って投資した場合のシミュレーションをしてみましょう。

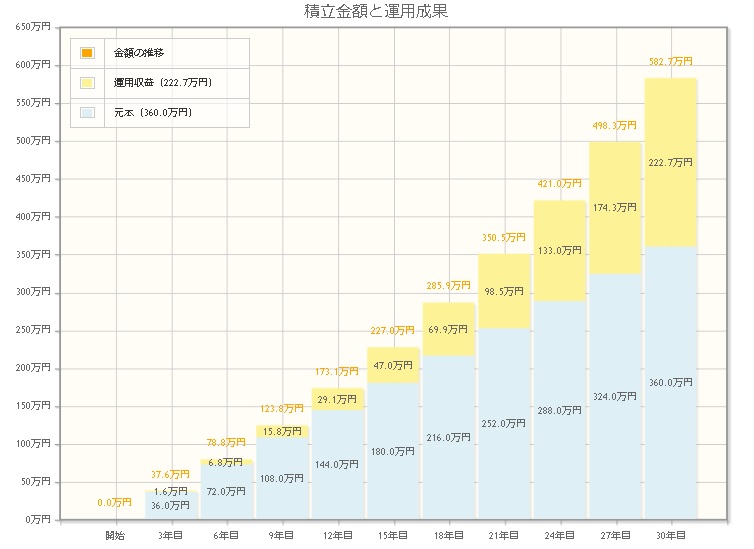

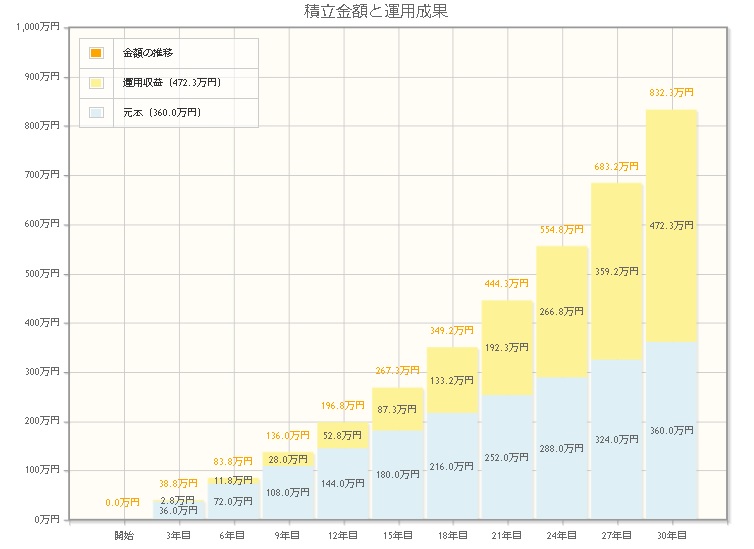

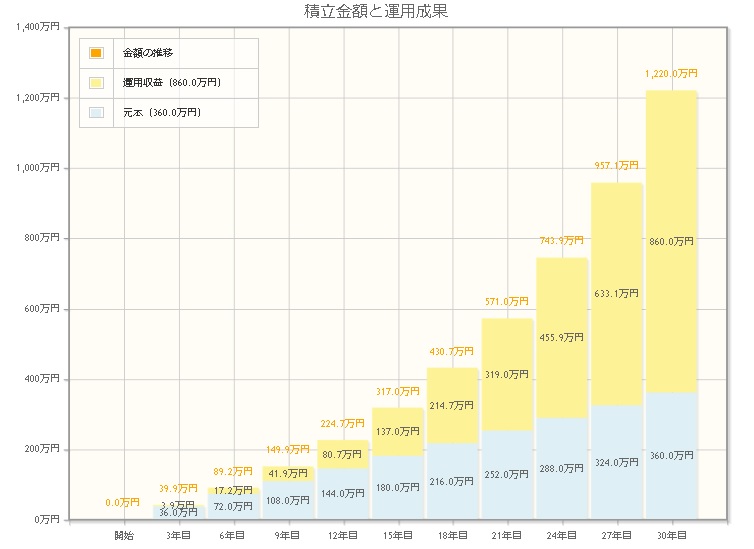

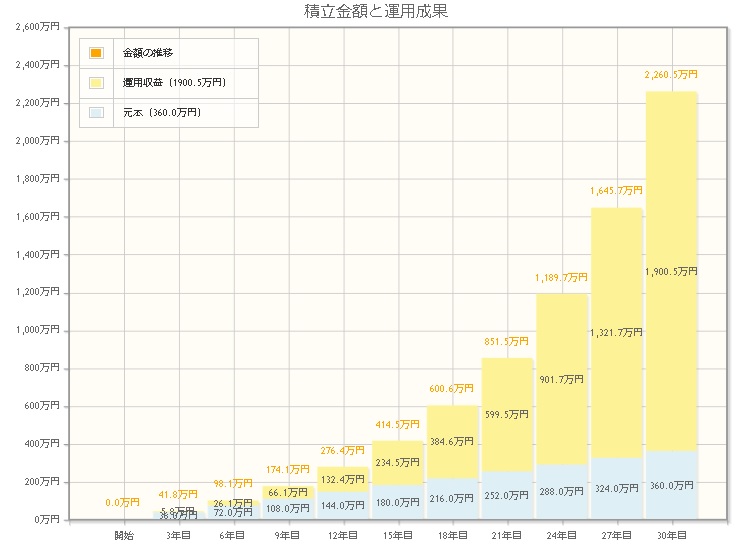

投資信託の平均利回りは3~10%と言われているので、金融庁の資産運用シミュレーションを使って毎月1万円で3%、5%、7%、10%の年率で30年間運用した場合のシミュレーションです。

毎月1万円を30年間運用

年率3%

年率5%

年率7%

年率10%

継続は力なり、塵も積もれば山となるという言葉がありますが、毎月たった1万円でも、30年間投資を続ければ2,000万円を超える資産を築ける可能性があります。

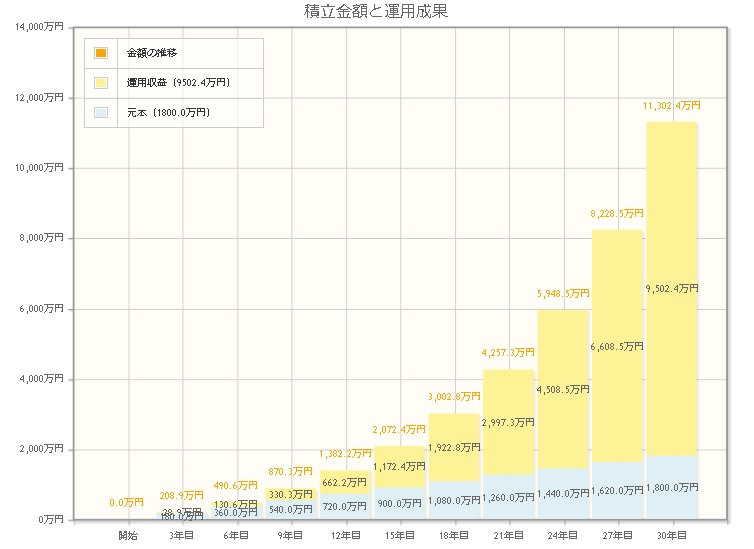

ちなみに、20代の息子が現在投資している額は5万円なので、毎月5万円を年率10%で30年間運用したときのシミュレーションもやってみますね。

毎月5万円を30年間運用

年率10%

投資しない人や投資初心者の方からすると、30年後に1億円の資産となる上記グラフは信じがたい内容かもしれませんが、投資を何年もしている私からすると、あながち間違っていないと思います。

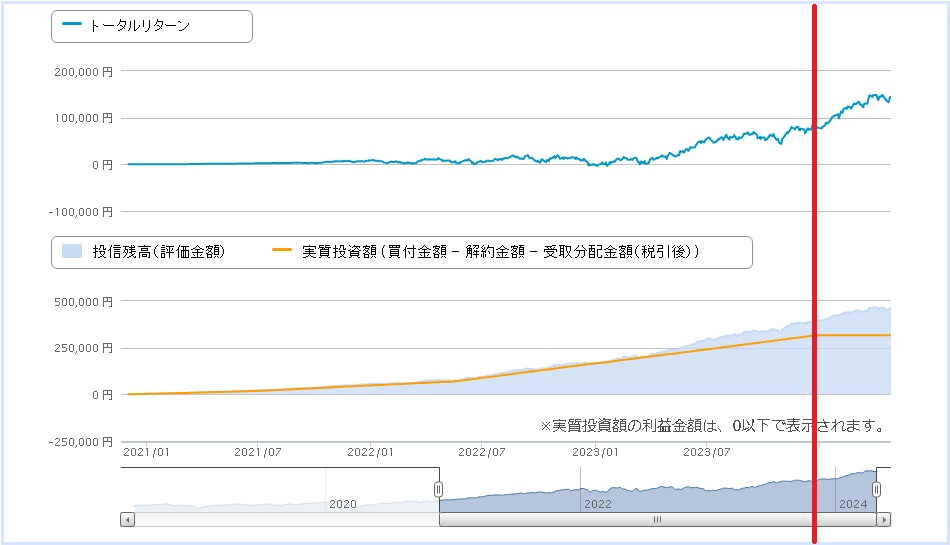

それでは一つ、参考までに私が旧NISA(※つみたてNISA)で投資している実績を紹介しましょう。

以下は人気のある投資信託なので、ご存じの方も多いかと思いますが、私が旧NISAで投資している「eMAXIS Slim 米国株式(S&P500)」の現時点のリターンです。

- 保有数量:162,914口

- 平均取得価額:19,449.16円

- 基準価額:28,243円(※2024/04/29)

- 損益率:+45.21%

- 損益額:+143,264

旧NISAの積立は赤線の時点で終了となっていますが、現在も運用は続いており、約3年の投資で+40%も投資額が増えています。

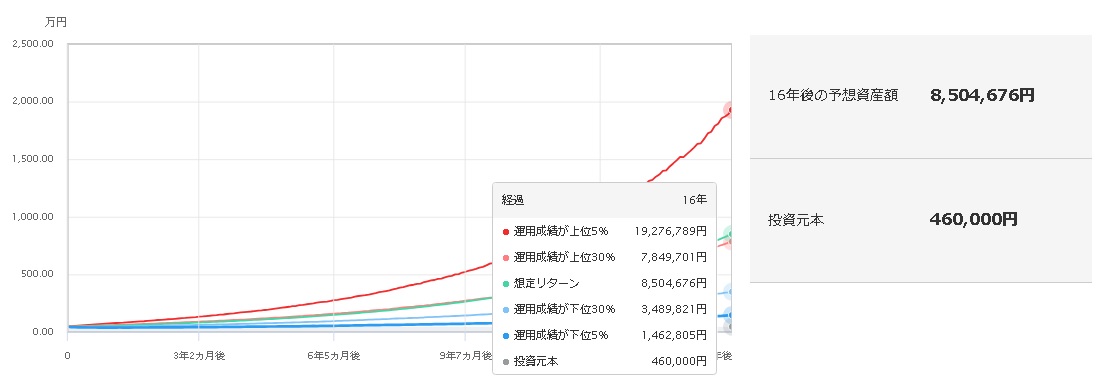

旧NISA(※つみたてNISA)の非課税期間は20年という期限付きだったので、残りは16年です。

そこで、16年後のシミュレーションを別のサイト「三菱UFJアセットマネジメント-一括投資シミュレーション」でやってみると、結果は以下になりました。

今後の情勢がどうなるかわからないため参考程度にとどめておきますが、運用成績が最低だった場合でも46万円→146万円になる予想結果です。

投資をせずに預金で資産形成した人と、投資をして資産形成した人、30年後の未来を考えるとかなり大きな差になるでしょう。

もしかすると億り人だらけ...?

そんなことから、投資をするもしないも人それぞれなので投資をしない人を悪いと思いませんが、私の考えは投資をした方が良いと思っているので、息子や娘に投資を勧めています。

では、どんな投資商品で投資をさせるのか?

選ぶ銘柄はインデックス

私個人は冒険心から違う銘柄に投資していますが、家族に勧める投資とするならば今後も右肩上がりの成長が期待できる「米国」で、かつ、人気のある投資信託、さらに、インデックスファンドであることです。

私が妻と息子に勧めた銘柄は以下の5つです。

- eMAXISSlim米国株式(S&P500)

- eMAXISSlim全世界株式(オール・カントリー)

- eMAXISSlim先進国株式インデックス

- iFreeNEXTNASDAQ100インデックス

- iFreeNEXT FANG+インデックス

投資をはじめて4か月、私も妻も息子も上記の投資信託を積立していますが、ずっとプラスを維持しており、現時点では5%~10%の間で含み益がある状態です。

では、投資はどんな口座を使うとよいのか?

新NISAのつみたて投資枠

今回の投資は手堅い「コア投資」です。

そのため、高レバレッジ型や毎月分配型といった銘柄は投資の対象外となりますので、国の大盤振る舞いであるNISA(少額投資非課税制度)を利用しない手はありません。

妻と息子の投資口座、そして私のコア投資(※家計からお金の出ている投資)は、旧NISAで口座開設していたこともあり、楽天証券の新NISA「つみたて投資枠」を使っています。

楽天証券は使い勝手の良さや画面の見やすさで評判がよく、楽天市場でよく買い物をする人なら開設して損はない?というか、お得な証券口座です。

私は上記↑の、総合口座やNISA口座を開設すると無料で読める「無料書籍」だけでも、かなりのメリットを感じています。

では、コア積立の積立については以上となりますが、少しだけ渡しのリスクを高めたサテライトの積立投資についても紹介します。

積立はレバレッジでも有効

コア投資で老後資金を作る一方、自由に遊ぶために使えるお金も欲しいです。

私は65歳から85歳くらいまでは遊びたいと考えているので、最低でも毎月5万円、年間にすると60万円は必要になる計算です。

20年間遊ぶとなると1,200万円は準備したい。

しかし、家計で投資している「コア投資」と違い、私が妻に内緒で投資している「サテライト投資(※遊ぶ金)」は元金が少ない。

なので、1,200万円となるとコア投資のような方法では準備できそうにないので、少しリスクを高めたレバレッジ銘柄での投資がメインです。

そんなレバレッジ投資でも、私は積立投資です。

以前、私がレバレッジ銘柄へ行っていた実際の投資を積立でやっていたらどうだったのか?という、「スポット購入」vs「積立投資」をシミュレーションしたことがあります。

結果は、私のスポットでの購入の方がパフォーマンスはよかったのですが、精神的な面とたまたまよかったのでは?という点を考えると、それほど大きな差ではなく、レバレッジも積立が有効だと思い、いまではツミレバ投資をするようになりました。

私の遊ぶための資産運用は「SBI証券」です。

興味があれば、以下のような銘柄に投資をしているので、こちらの記事もどうぞ。

個別銘柄とレバレッジをかけた投資信託(※ETFを含む)であるサテライト投資です。

リスクの高い米国株個別銘柄

レバレッジをかけた投資信託

- 20年超米国債に3倍のレバレッジ「TMF」

- バイオテクノロジー関連指数に3倍のレバレッジ「LABU」

- NASDAQ100へ2倍のレバレッジ「auAMレバレッジ NASDAQ100」

- FANG+指数へ2倍のレバレッジ「iFreeレバレッジ FANG+」

- インド株式へ2倍のレバレッジ「NZAM レバレッジ インド株式2倍ブル」

- SBI証券の投信マイレージで複利運用

ではまた。