「えっ、不動産以外にも固定資産税がかかるの?」

「えっ、不動産以外にも固定資産税がかかるの?」

初めて償却資産税の納付書が届いたときには、誰もが驚きます。

そこで今回は、償却資産税のしくみや課税対象、税率、計算、免税点、納付について説明いたします。

償却資産税とは

償却資産とは

固定資産税(償却資産税)の対象となる償却資産とは、法人(会社)や個人事業主が事業を営むために所有している土地および家屋以外の有形の固定資産で、その減価償却額または減価償却費が、法人税法または所得税法の規定による所得の計算上損金または必要な経費に算入されるものをいいます。わかりづらい表現ですが、わかりやすいものでいえば、構築物、機械・装置、車両・運搬具、工具・器具・備品などが該当します。

土地や建物以外にも、固定資産税がかかるのです。

したがって、サラリーマンが所有する車両は償却資産に該当しませんし、個人事業主でも趣味のために所有するものも償却資産に該当しません。

なお、稼動を休止している、いわゆる遊休資産であっても、その休止期間中必要な維持補修が行われており、いつでも稼動して事業の用に供することが出来るものについては、償却資産の申告の対象になります。

また、固定資産税上、本来家屋として取り扱う電気設備、ガス設備や内装であっても、テナントの方が借りている建物に自らの事業を営むために取り付けた設備や内装については、テナントの方に申告義務がある「特定附帯設備」として償却資産の申告の対象になります。

家庭用にも事業用にも使用される償却資産は、事業の用に供することができる資産であるため、その資産全体が償却資産の申告の対象になります。

リース資産について、その償却資産申告義務は、原則として、リース会社にありますので、申告は不要です。

償却資産の種類の区分と主な償却資産

償却資産税の対象となる償却資産について、償却資産の種類の区分ごとにまとめると次のようになります。| 種別 | 資産の種類 | 主な償却資産 |

| 1種 | 構築物 | 駐車場の舗装(砂利敷きを含む)、 屋上看板等の広告設備、 門、塀、緑化施設 ゴルフ練習場設備など |

| 2種 | 機械および装置 | 工作機械・印刷機械などの各種産業用機械、駐車場機械装置等 (建物附属設備 ) 家屋の所有者が取り付けた建物附属設備のうち、受変電設備、中央監視制御装置、特定の生産または業務用の設備など テナントの方が賃借している家屋に施工した内装、造作、建築設備 |

| 3種 | 船舶 | 遊覧船、ボート、釣船、漁船、遊覧船等 |

| 4種 | 飛行機 | 飛行機、ヘリコプター、グライダー |

| 5種 | 車両および運搬具 | 大型特殊自動車に該当するブルドーザー・クレーン車・フォークリフト(分類記号が「0、00~09、000~099」「9、90~99、900~999」の車両)等 ただし、自動車税・軽自動車税の対象になる乗用車、トラック等は対象外です。 |

| 6種 | 工具・器具・備品 | パソコン、プリンタ-、事務机、事務いす、陳列ケース、テレビ、ルームエアコン、金庫、医療機器、測定工具、理容及び美容機器ゲーム機器等 |

産業別償却資産の例示

償却資産の対象となる主な資産を業種別に例示すると次のとおりです。| 業種 | 主な償却資産の例示 |

| 共通 | パソコン、コピー機、ルームエアコン、応接セット、内装・内部造作等(賃借人(テナント)が取り付けた場合)、看板(広告塔、袖看板、ネオンサイン)、LAN設備、太陽光発電設備等 |

| 農業 | 田植機、稲刈機、コンバイン、トラクター、ビニールハウス等 |

| 建設業 | ブルドーザー・パワーショベル・フォークリフト等の土木建設車両(軽自動車税(種別割)の課税対象となるべきものを除く。)、大型特殊自動車等/td> |

| 製造業 | 金属製品製造設備、食料品製造設備、旋盤、ボール盤、梱包機等 |

| 印刷業 | 各種製版機及び印刷機、断裁機等 |

| 飲食店業 | テーブル、椅子、厨房用具、冷凍冷蔵庫、カラオケ機器等 |

| ホテル・旅館業 | 客室設備(ベッド、家具、テレビ等)、厨房設備、洗濯設備、音響設備、放送設備、家具調度品、駐車場設備等 |

| 小売業 | 陳列棚・陳列ケース(冷凍機又は冷蔵機付きも含む。)、レジスター、金庫等 |

| ガソリンスタンド | 洗車機、ガソリン計量器、独立キャノピー、防壁、地下タンク等 |

| 自動車整備業 | オートリフト、テスター、オイルチェンジャー、充電器、コンプレッサー等 |

| 医(歯)業 | 医療機器(レントゲン装置、手術機器、歯科診療ユニット、ファイバースコープ等)等 |

| 理容・美容業 | 理容・美容椅子、理容・美容用洗面設備、消毒殺菌器、サインポール等 |

| クリーニング業 | 洗濯機、脱水機、乾燥機、プレス機、ボイラー、ビニール包装設備等 |

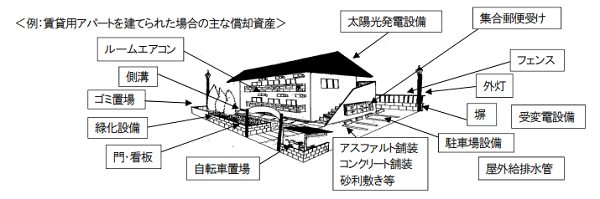

| 不動産貸付業 | 受変電設備、発電機設備、蓄電池設備、中央監視設備、門・塀・緑化施設等の外構工事、駐車場等の舗装等 |

| 駐車場業 | 機械式駐車設備(ターンテーブルを含む。)、舗装路面等 |

| 娯楽業 | パチンコ器、パチンコ器取付台(島工事)、ゲーム機、両替機、カラオケ機器、ボウリング場用設備等 |

(引用:石川県七尾市)

(引用:石川県七尾市) (引用:名古屋市)

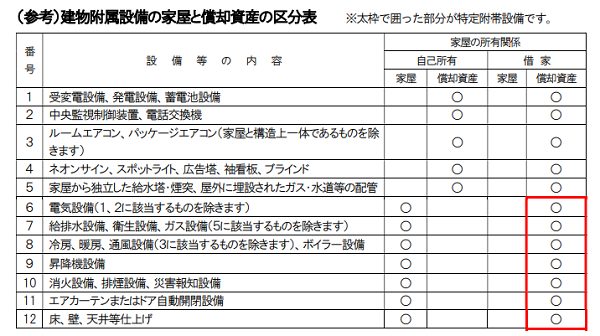

(引用:名古屋市)建物附属設備の家屋と償却資産の区分

建物附属設備については、自己所有か借家(テナント)か、設備の種類によって償却資産になるか、家屋に含まれるか判断が難しいです。次の区分表を参考にしてください。

(引用:名古屋市)

(引用:名古屋市)償却資産税の非課税

償却資産税が非課税になる主なものは、次のとおりです。| 1 | 学校法人等が設置する保育、教育用固定資産等 |

| 2 | 社会福祉法人等が以下の用に供する固定資産 ・保護施設・小規模保育事業 ・児童福祉施設(認可保育所等) ・認定こども園・老人福祉施設 ・障害者支援施設 ・その他社会福祉事業の用に供する固定資産/td> |

| 3 | 公益社団法人等が学術研究の用に供する固定資産 |

| 4 | 宗教法人が専らその本来の用に供する境内地の固定資産 |

償却資産税の減免

市区町村によっては、償却資産について減免がされるところがあります。東京都では次の償却資産について減免制度があります。

| 1 | 公共用歩廊等 |

| 2 | 幼稚園 |

| 3 | 認証保育所 |

| 4 | 地域のケア付き住まい |

| 5 | 災害等により滅失・損害を受けた固定資産 |

| 6 | 普通公衆浴場 |

スポンサーリンク

償却資産税の税率と償却資産の評価方法

償却資産税の税率

償却資産税の税率は、固定資産税と同じく1.4%です。・課税標準額(評価額)× 税率(1.4%)

償却資産の評価方法

国が定めた固定資産評価基準に基づいて、資産の取得年、取得価額および耐用年数をもとに評価額が算出されます。具体的には次のとおりです。

前年中に取得した資産の評価方法

・評価額=取得価額×(1-減価率÷2)前年前に取得した資産の評価方法

・評価額=前年度の評価額×(1-減価率)以後、毎年この方法により計算し、取得価額の5%まで減価していきます。

なお、実際の償却資産ごとの評価額は、償却資産税の納税通知書に同封されてきます。

法人税・所得税との違い

償却資産税と法人税・所得税の扱いについては、次の相違点があります。| 項目 | 法人税・所得税 | 償却資産税 |

| 減価償却方法 | 定額法、定率法の選択制 | 定率法のみ |

| 前年中の新規取得資産 | 月割償却 | 半年償却 |

| 圧縮記帳・特別償却・割増償却 | 認められる | 認められない |

| 評価額の最低限度 | 1円 | 取得価額の5% |

少額少額資産、一括償却資産、30万円未満の資産

法人税・所得税において、損金または必要な経費に算入された少額償却資産(使用可能期間が1年未満か取得価額が10万円未満の資産)は償却資産税の課税対象となりません。また、法人税・所得税(国税)において、一括して3年間で損金または必要な経費に算入された一括償却資産(取得価額が20万円未満の資産)は、償却資産税の課税対象となりません。

ただし、いずれも耐用年数を用いて減価償却をした場合は償却資産税の課税対象となります。

一方、法人税・所得税において、租税特別措置法第28条の2、同法第67条の5に基づいて、全額損金または必要な経費に算入された取得価額30万円未満の減価償却資産は、償却資産税の課税対象となります。

免税点

同一市区町村に同じオーナーが所有する償却資産それぞれの課税標準額の合計額が、150万円に満たない場合は、償却資産税が課税されません。スポンサーリンク

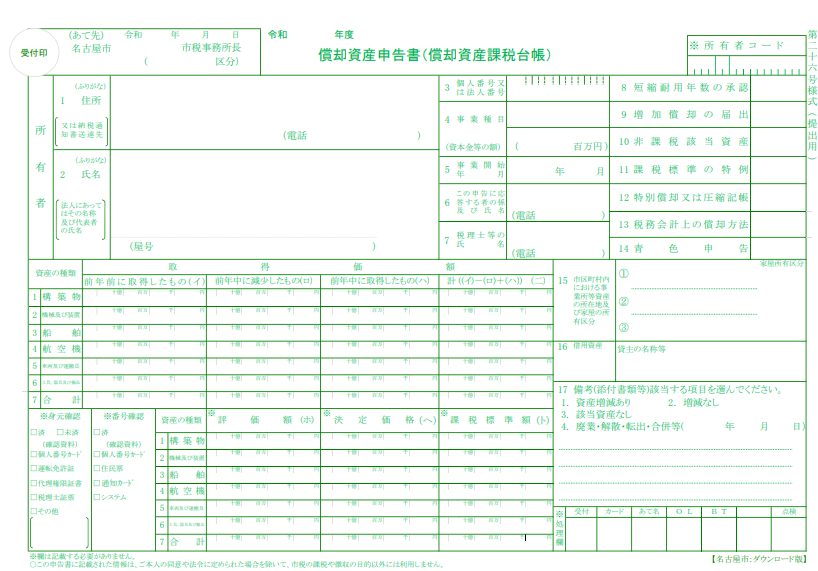

償却資産は申告が必要

1月1日現在、償却資産を所有している法人、個人事業主、不動産賃貸オーナー等は申告が必要です。償却資産に該当する資産を所有していない場合でも、備考欄に「該当資産なし」と記載した申告書の提出をします。

申告期限

償却資産申告書の提出期限は、1月31日(土曜日・日曜日・祝休日の場合は翌開庁日)になっています。申告書提出先

償却資産申告書の提出先は、償却資産が所在する市区町村です。その所有者のある市町村ではありません。

したがって、複数市区町村に償却資産がある場合には、償却資産申告書をそれぞれの償却資産が所在する市区町村に提出する必要があります。

たとえば、東京(渋谷)と大阪に事業所があってそれぞれに償却資産がある場合には、東京都渋谷区と大阪市に償却資産申告書を提出します。

スポンサーリンク

償却資産税の納付時期、納付方法

償却資産税は固定資産税の一種なので、償却資産税の納付時期、納付方法は固定資産税と同じです。納付時期

償却資産税は、次の納期ごと納税します。| 期 | 納期限 |

| 1 | 4月30日 |

| 2 | 7月31日 |

| 3 | 1月4日 |

| 4 | 2月28日 |

納付方法

償却資産税の納付方法には、次のものがあります。| 1 | 金融機関での納付 |

| 2 | 口座振替 |

| 3 | コンビニエンスストアでの納付 |

| 4 | クレジットカードでの納付 |

| 5 | スマホ決済 |

| 6 | eLTAX対応ソフトウェアからの納付 |

◆金融機関や市区町村窓口での納付

送付された納付書を持って金融機関窓口等で納付をします。金融機関の場合はどこでもいいのではなく、各市区町村で取扱金融機関が決まっています。

◆口座振替

銀行などの預貯金口座から自動的に振り替えて納めることができます。振替日は、納付期限の日になります。

口座振替は、事前に手続きが必要ですので、預貯金口座のある金融機関へ申込みしてください。

その際、次のものが必要になります。

| 1 | 償却資産税の納税通知書または領収書 |

| 2 | 預貯金口座の口座番号がわかるもの |

| 3 | 預貯金口座の届出印 |

市区町村によって取扱金融機関が決まっていますので、市区町村のサイトで確認しましょう。

◆コンビニエンスストアでの納付

バーコードが印字されている納付書で、納期限内のものであれば、コンビニエンスストアで納付することができます。原則として、現金による納付になります。

ただし、納付税額が30万円を超える場合は、バーコードが印字されないため、コンビニエンスストアで納付することはできません。

◆クレジットカードでの納付

納付書に印字された「eL-QR」や「eL番号」を利用して、「地方税お支払サイト」からクレジットカード納付ができます。→ 地方税お支払サイト

納付額に応じて、手数料(システム利用料)がかかります。

→ システム利用料試算

なお、領収書は発行されません。

◆スマホ決済

スマートフォンやタブレット端末に専用のスマートフォン決済アプリをダウンロードして、納付書に印刷されている「バーコード」をカメラ機能で読み込んで納付ができます。クレジットカード納付と異なり、手数料はかかりません。

ただし、次の納付書は、スマホ決済による納付はできません。

| 1 | 納期限を過ぎたもの |

| 2 | 「バーコード」印字がないもの |

| 3 | 納付書1枚の金額が30万円を超えているもの |

◆eLTAX対応ソフトウェアからの納付

地方税の全国共通システムであるeLTAX(エルタックス)を利用して電子申告を行っている場合は、eLTAX対応ソフトウェアから納税の手続きを電子的に行うことができます。詳細は →eLTAXの共通納税

スポンサーリンク

審査の申出と審査請求

審査の申し出

償却資産課税台帳に登録された価格について不服があるときは、償却資産課税台帳に価格等が登録された旨の公示の日から、納税通知書を受け取った日後3か月以内(ただし、上記公示の日以後に価格等の決定又は修正等があった場合、その通知書を受け取った日後3か月以内)に、市区町村の固定資産評価審査委員会に対し、「審査の申出」をすることができます。また、審査の決定に不服がある場合、決定の取消しの訴えを提起することができます。

審査請求

課税の内容について不服がある場合は、その処分があったことを知った日(例えば、納税通知書を受け取った日)の翌日から起算して3か月以内に、市区町村長に対して「審査請求」をすることができます。まとめ

今回は、償却資産税についてまとめてみました。この記事を読んで、償却資産税について理解していただきたいと思います。

償却資産に該当する資産を持っている場合には、償却資産申告を忘れないでくださいね。

【投稿者:税理士 米津晋次】

(Visited 512 times, 9 visits today)

の住民税が非課税になる!")

を手数料なしでクレジットカード納付する方法(楽天ペイ)")

公示価格とは、目的、発表日、基準地価との違い")

被災者支援にはどの方法がいい?窓口まとめ")

の場合は?慰謝料には?")

分のダウンロード2024年提出|申告書、医療費控除、住宅ローン控除")

申告書はいつ届く?")

のポイント:いつから?いくら?控除方法は?")

")

の方法、加算税・延滞税と住民税は?")

は対象になるのか?")

、学生の手続き、追納方法")

")

を手数料なしでクレジットカード納付する方法(amazonペイ、楽天ペイ)")

路線価(相続税)とは、目的、発表日、固定資産税路線価との違い")

")

早わかりガイド(まとめ)")

")

")